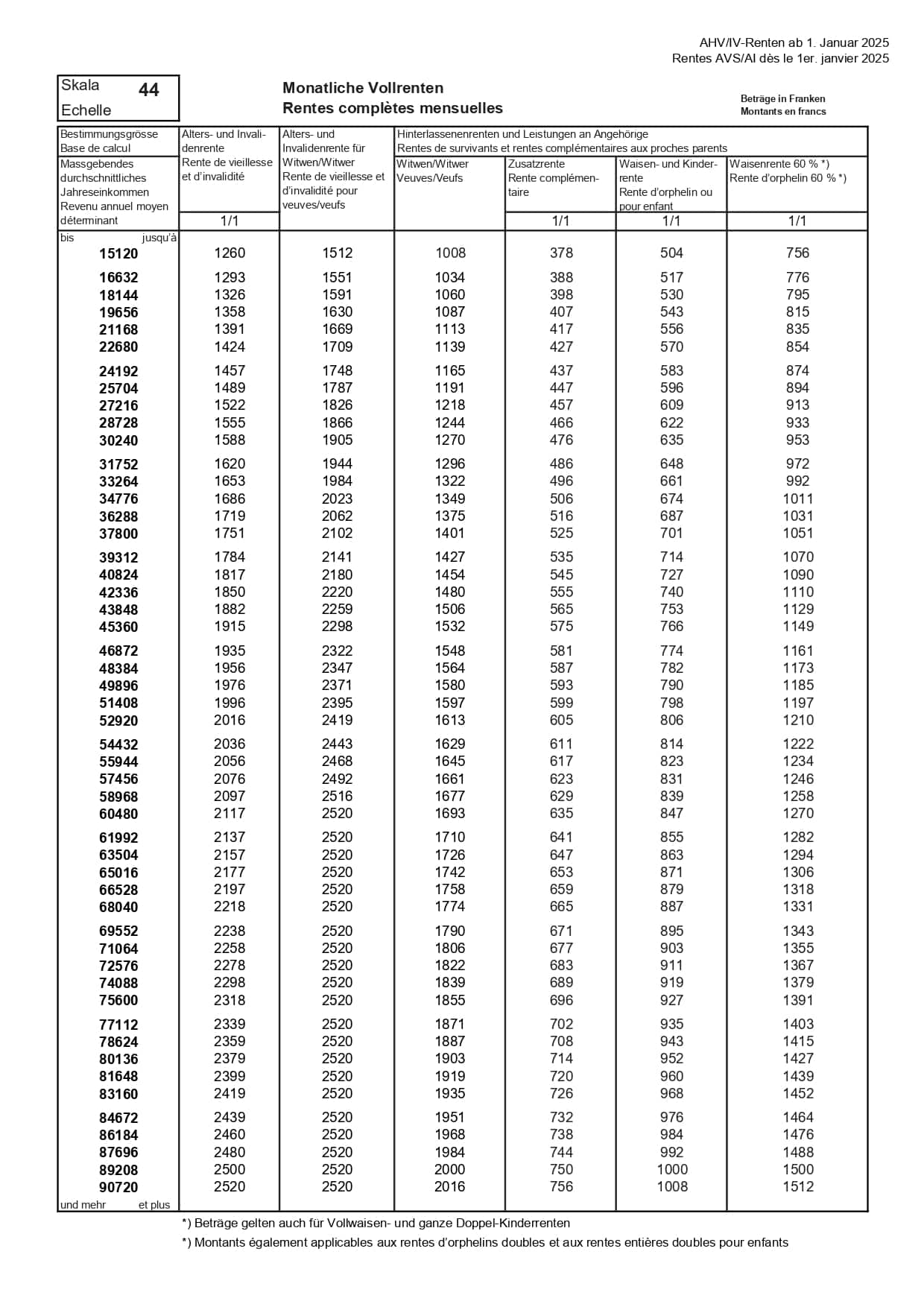

| Revenu annuel (CHF) Jahreseinkommen |

Rente vieillesse/invalidité Alters-/Invalidenrente |

Veuves/Veufs Witwen/Witwer |

Rente complémentaire Zusatzrente |

Rente pour enfant Kinderrente |

Rente d'orphelin Waisenrente |

Rente d'orphelin 60% Waisenrente 60% |

|---|---|---|---|---|---|---|

| bis 15'120 | 1'260 | 1'512 | 1'008 | 378 | 504 | 756 |

| 16'632 | 1'293 | 1'551 | 1'034 | 388 | 517 | 776 |

| 18'144 | 1'326 | 1'591 | 1'060 | 398 | 530 | 795 |

| 19'656 | 1'358 | 1'630 | 1'087 | 407 | 543 | 815 |

| 21'168 | 1'391 | 1'669 | 1'113 | 417 | 556 | 835 |

| 22'680 | 1'424 | 1'709 | 1'139 | 427 | 570 | 854 |

| 24'192 | 1'457 | 1'748 | 1'165 | 437 | 583 | 874 |

| 25'704 | 1'489 | 1'787 | 1'191 | 447 | 596 | 894 |

| 27'216 | 1'522 | 1'826 | 1'218 | 457 | 609 | 913 |

| 28'728 | 1'555 | 1'866 | 1'244 | 466 | 622 | 933 |

| 30'240 | 1'588 | 1'905 | 1'270 | 476 | 635 | 953 |

| 31'752 | 1'620 | 1'944 | 1'296 | 486 | 648 | 972 |

| 33'264 | 1'653 | 1'984 | 1'322 | 496 | 661 | 992 |

| 34'776 | 1'686 | 2'023 | 1'349 | 506 | 674 | 1'011 |

| 36'288 | 1'719 | 2'062 | 1'375 | 516 | 687 | 1'031 |

| 37'800 | 1'751 | 2'102 | 1'401 | 525 | 701 | 1'051 |

| 39'312 | 1'784 | 2'141 | 1'427 | 535 | 714 | 1'070 |

| 40'824 | 1'817 | 2'180 | 1'454 | 545 | 727 | 1'090 |

| 42'336 | 1'850 | 2'220 | 1'480 | 555 | 740 | 1'110 |

| 43'848 | 1'882 | 2'259 | 1'506 | 565 | 753 | 1'129 |

| 45'360 | 1'915 | 2'298 | 1'532 | 575 | 766 | 1'149 |

| 46'872 | 1'935 | 2'322 | 1'548 | 581 | 774 | 1'161 |

| 48'384 | 1'956 | 2'347 | 1'564 | 587 | 782 | 1'173 |

| 49'896 | 1'976 | 2'371 | 1'580 | 593 | 790 | 1'185 |

| 51'408 | 1'996 | 2'395 | 1'597 | 599 | 798 | 1'197 |

| 52'920 | 2'016 | 2'419 | 1'613 | 605 | 806 | 1'210 |

| 54'432 | 2'036 | 2'443 | 1'629 | 611 | 814 | 1'222 |

| 55'944 | 2'056 | 2'468 | 1'645 | 617 | 823 | 1'234 |

| 57'456 | 2'076 | 2'492 | 1'661 | 623 | 831 | 1'246 |

| 58'968 | 2'097 | 2'516 | 1'677 | 629 | 839 | 1'258 |

| 60'480 | 2'117 | 2'520 | 1'693 | 635 | 847 | 1'270 |

| 61'992 | 2'137 | 2'520 | 1'710 | 641 | 855 | 1'282 |

| 63'504 | 2'157 | 2'520 | 1'726 | 647 | 863 | 1'294 |

| 65'016 | 2'177 | 2'520 | 1'742 | 653 | 871 | 1'306 |

| 66'528 | 2'197 | 2'520 | 1'758 | 659 | 879 | 1'318 |

| 68'040 | 2'218 | 2'520 | 1'774 | 665 | 887 | 1'331 |

| 69'552 | 2'238 | 2'520 | 1'790 | 671 | 895 | 1'343 |

| 71'064 | 2'258 | 2'520 | 1'806 | 677 | 903 | 1'355 |

| 72'576 | 2'278 | 2'520 | 1'822 | 683 | 911 | 1'367 |

| 74'088 | 2'298 | 2'520 | 1'839 | 689 | 919 | 1'379 |

| 75'600 | 2'318 | 2'520 | 1'855 | 696 | 927 | 1'391 |

| 77'112 | 2'339 | 2'520 | 1'871 | 702 | 935 | 1'403 |

| 78'624 | 2'359 | 2'520 | 1'887 | 708 | 943 | 1'415 |

| 80'136 | 2'379 | 2'520 | 1'903 | 714 | 952 | 1'427 |

| 81'648 | 2'399 | 2'520 | 1'919 | 720 | 960 | 1'439 |

| 83'160 | 2'419 | 2'520 | 1'935 | 726 | 968 | 1'452 |

| 84'672 | 2'439 | 2'520 | 1'951 | 732 | 976 | 1'464 |

| 86'184 | 2'460 | 2'520 | 1'968 | 738 | 984 | 1'476 |

| 87'696 | 2'480 | 2'520 | 1'984 | 744 | 992 | 1'488 |

| 89'208 | 2'500 | 2'520 | 2'000 | 750 | 1'000 | 1'500 |

| 90'720+ | 2'520 | 2'520 | 2'016 | 756 | 1'008 | 1'512 |

L’échelle 44 est le barème officiel utilisé par l’AVS (Assurance-vieillesse et survivants) pour déterminer les montants des rentes AVS et AI en Suisse. Cette échelle établit une correspondance précise entre le revenu annuel moyen déterminant d’un assuré et le montant mensuel de sa rente. En vigueur depuis le 1er janvier 2025, la présente échelle 44 s’applique à toutes les rentes de vieillesse, d’invalidité, ainsi qu’aux rentes pour veuves, veufs, orphelins et enfants.

Le système de l’échelle 44 garantit une redistribution équitable: les personnes ayant cotisé sur des revenus plus élevés reçoivent des rentes proportionnellement plus importantes, dans la limite du plafond fixé par la loi.

En 2026, selon l’échelle 44, la rente AVS maximale en 2026 s’élève à CHF 2’520 par mois, soit CHF 30’240 par an. Ce montant est attribué aux personnes qui ont cotisé sans interruption durant toute leur vie active et dont le revenu annuel moyen déterminant atteint au moins CHF 90’720.

La rente minimale, quant à elle, est fixée à CHF 1’260 par mois pour les personnes ayant une durée de cotisation complète mais un revenu moyen inférieur à CHF 15’120.

Pour les couples mariés, l’échelle 44 prévoit un plafonnement: le montant total des deux rentes ne peut excéder 150 % de la rente maximale individuelle. En 2026, cela correspond à CHF 3’780 par mois (soit CHF 45’360 par an) pour le couple.

Ce plafonnement s’applique même si chaque conjoint aurait individuellement droit à la rente maximale de CHF 2’520. Si la somme des deux rentes dépasse CHF 3’780, elle est automatiquement réduite pour respecter cette limite.

Le revenu annuel moyen déterminant est l’élément central du calcul d’une rente AVS selon l’échelle 44. Voici comment il est établi :

1. Sommation des revenus: Tous les revenus soumis à cotisations AVS durant la vie active sont additionnés, de l’âge de 20 ans jusqu’à l’âge de la retraite (64 ans pour les femmes, 65 ans pour les hommes).

2. Revalorisation: Ces revenus sont actualisés en fonction de l’évolution des salaires en Suisse, afin de tenir compte de l’inflation et de la croissance économique.

3. Bonifications: Des montants supplémentaires sont ajoutés pour les années consacrées à l’éducation d’enfants de moins de 16 ans (bonifications pour tâches éducatives) ou aux soins de proches dépendants (bonifications pour tâches d’assistance).

4. Calcul de la moyenne: Le total est divisé par le nombre d’années de cotisation pour obtenir le revenu annuel moyen déterminant.

Ce revenu moyen est ensuite utilisé pour déterminer le montant de la rente selon l’échelle 44. Plus le revenu moyen est élevé, plus la rente mensuelle sera importante, jusqu’à atteindre le maximum de CHF 2’520.

Bien que l’échelle 44 définisse les montants AVS, une retraite confortable en Suisse nécessite des revenus supérieurs à la rente maximale AVS. Nous estimons qu’un revenu de retraite d’environ 70 à 80 % du dernier salaire est nécessaire pour maintenir son niveau de vie.

Pour un célibataire, cela pourrait représenter entre CHF 4’000 et CHF 6’000 par mois, en combinant l’AVS (1er pilier), la caisse de pension (2ème pilier) et l’épargne privée (3ème pilier). Pour un couple, un revenu mensuel combiné de CHF 6’000 à CHF 8’000 est souvent considéré comme confortable. Cependant, il convient de noter que plus le revenu est élevé, plus les lacunes seront importantes, car les prestations obligatoires de l’AVS et de la LPP sont plafonnées. Par conséquent, une planification efficace de la retraite est requise afin de compléter les revenus.

Oui, il est possible d’anticiper le versement de la rente AVS, mais cela entraîne une réduction définitive du montant selon l’échelle 44. Les assurés peuvent demander leur rente jusqu’à deux ans avant l’âge ordinaire de la retraite, soit dès 63 ans.

La réduction est de 6.8 % par année d’anticipation. Par exemple, une personne anticipant sa rente de deux ans verra son montant réduit de 13.6 % à vie. Cette réduction s’applique aux montants définis par l’échelle 44.

À l’inverse, il est également possible de différer le versement de la rente jusqu’à cinq ans après l’âge ordinaire, ce qui permet d’obtenir une augmentation du montant de la rente.

La distinction entre rente complète et rente maximale est essentielle pour comprendre l’échelle 44.

Une rente complète désigne une rente calculée sur la base d’une durée de cotisation complète, c’est-à-dire sans lacune entre l’âge de 20 ans et l’âge ordinaire de la retraite (64 ans pour les femmes, 65 ans pour les hommes en 2026). Une personne bénéficiant d’une rente complète a cotisé pendant 44 ou 45 années consécutives. Toutefois, le montant d’une rente complète peut varier considérablement selon le revenu annuel moyen déterminant : il peut être aussi bas que CHF 1’260/mois (rente minimale complète) ou atteindre CHF 2’520/mois (rente maximale complète).

Une rente maximale, quant à elle, correspond au montant le plus élevé qu’une personne peut percevoir selon l’échelle 44, soit CHF 2’520 par mois en 2026. Pour obtenir cette rente maximale, deux conditions doivent être remplies: avoir une durée de cotisation complète ET avoir cotisé sur un revenu annuel moyen déterminant d’au moins CHF 90’720.

En résumé: toutes les rentes maximales sont des rentes complètes, mais toutes les rentes complètes ne sont pas des rentes maximales. Une personne peut avoir cotisé pendant 44 ans sans interruption (rente complète) mais recevoir seulement CHF 1’500/mois si ses revenus étaient modestes, tandis qu’une autre ayant cotisé le même nombre d’années sur des revenus plus élevés recevra la rente maximale de CHF 2’520/mois.

La caisse de compensation permet l’anticipation de la retraite entre 1 mois et 2 ans au maximum. Cela correspond à un départ au plus tôt à 62 ans pour les femmes nées entre 1961 et 1969, et 63 ans pour le reste des assurés.

Vous pouvez calculer vous-même votre rente de vieillesse AVS en fonction de votre revenu moyen annuel déterminant et de l’échelle 44, diminué du pourcentage correspondant à l’anticipation :

Prenez rendez-vous gratuitement avec un de nos expert en planification financière pour un conseil personnalisé.

{kind=link}