Le pilier 3a en bref

- Le pilier 3a permet d’épargner pour la retraite tout en profitant d’une déduction fiscale annuelle.

- Plafond 2026: 7'258 CHF pour les salariés affiliés au 2ᵉ pilier / jusqu’à 36 288 CHF (20 % du revenu) pour les indépendants.

- Est éligible toute personne exerçant une activité lucrative soumise à l’AVS, y compris les frontaliers.

- Retrait possible entre −5 et +5 ans de la retraite ou avant sous conditions.

- Le capital retiré est imposé séparément à taux réduit, selon le canton.

Qu’est-ce que le pilier 3a ?

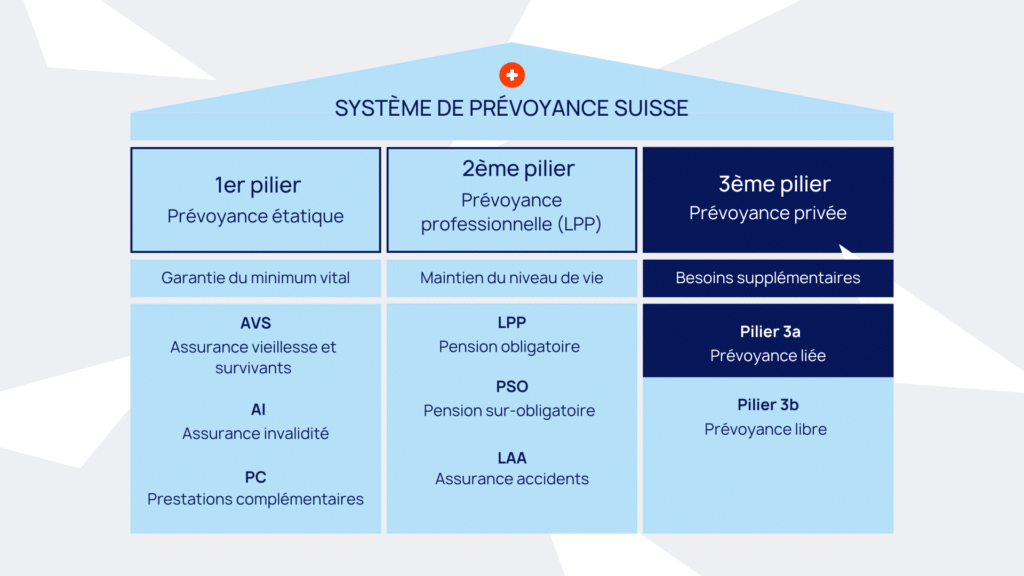

Introduit en 1972 dans la Constitution, le pilier 3a représente la prévoyance individuelle liée. Il se caractérise par son cadre fiscal avantageux et a pour but principal de préparer la retraite. Cette prévoyance privée représente une épargne volontaire qui vient compléter les deux premiers piliers (AVS et caisse de pensions) et qui, en contrepartie de déductions fiscales, présente des restrictions sur les retraits. Les fonds accumulés ne peuvent être touchés qu’en cas de retraite, d’invalidité, de décès, ou pour l’achat d’un premier logement, sous certaines conditions.

Schéma: La place du pilier 3a dans le système de prévoyance suisse

Qui peut ouvrir un compte de prévoyance liée ?

L’ouverture d’un compte ou une police du pilier 3a est ouverte à toute personne résidant en Suisse, qu’elle soit salariée ou indépendante, mais vous devez excercer une activité lucrative et donc gagner un revenu soumis à l’AVS. Le pilier 3a est également ouvert aux frontaliers.

Quels sont les avantages fiscaux du pilier 3a ?

Les cotisations versées sont déductibles du revenu imposable, ce qui permet de réduire l’imposition annuelle. De plus, lors du retrait, le capital est imposé à un taux réduit, à 1/5e de l’impôt.

De plus, durant le contrat, aucun impôt sur la fortune ne sera prélevé, ce qui permet de faire fructifier le capital sans frais supplémentaires.

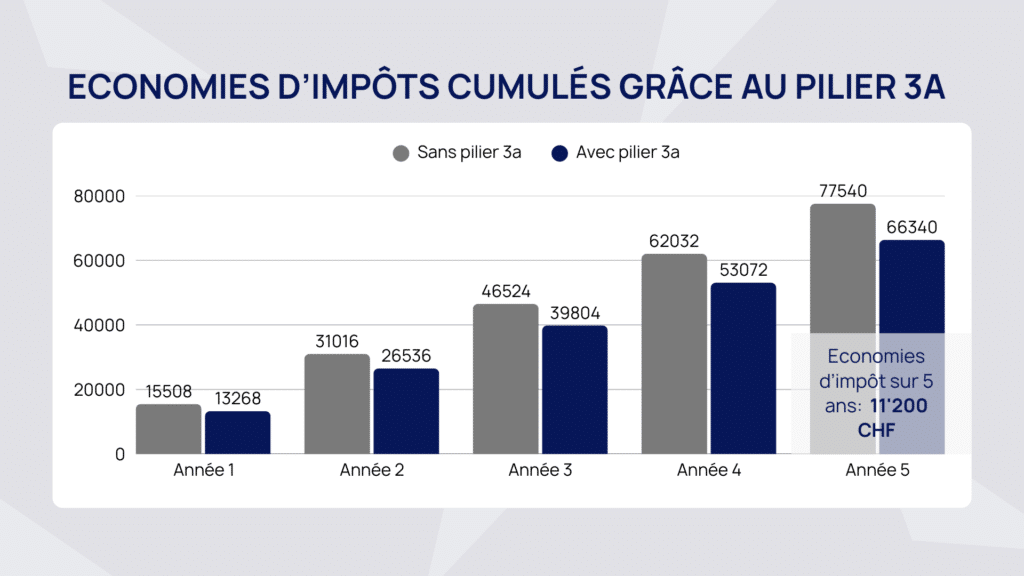

Graphique: Economies d’impôts cumulés grâce aux versements dans le pilier 3a

Sur un an, vous pourriez potentiellement économiser 2’240 CHF d’impôts. Sur cinq ans, cela représenterait environ 11’200 CHF d’impôts économisés.

Scénario: célibataire résident à Genève et gagnant un revenu brut de 100’000 CHF.

Limites de cotisations

En 2026, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

- Salarié affilié à une caisse de pension: Jusqu'à CHF 7'258 / an

- Indépendant ou salarié non affilié à un caisse de pension: 20% de revenu, au maximum CHF 36'288

Formes possibles

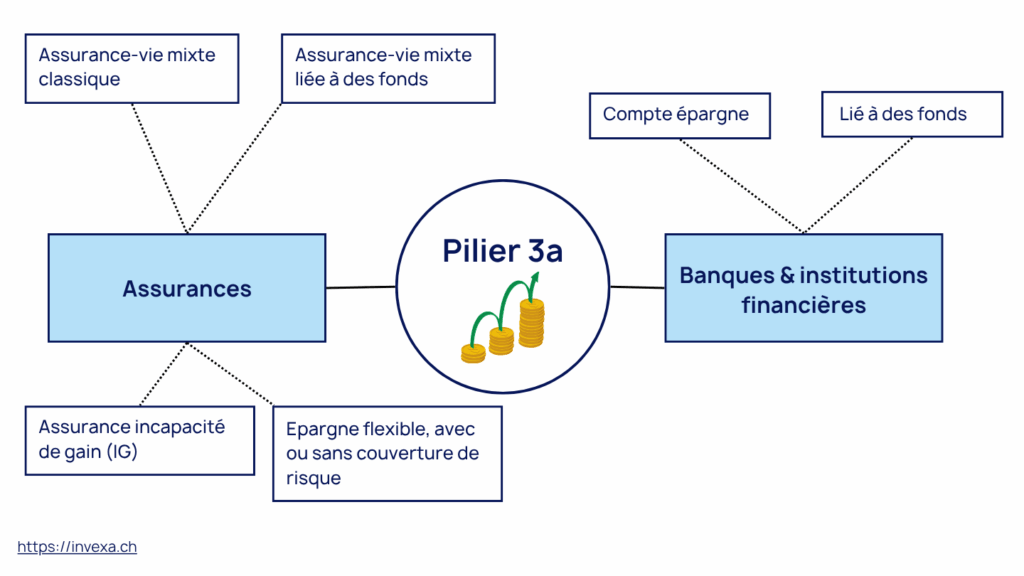

Il existe une multitude de possibilités dans la prévoyance liée. On distingue d’abord deux grandes catégories: le pilier 3a en banque et le pilier 3a en assurance.

En banque

En banque, plusieurs produits sont disponibles dans le cadre de la prévoyance liée 3a. Ainsi, on trouve d’une part le compte d’épargne dédié, qui offre un taux d’intérêt généralement garanti et une grande sécurité du capital, mais qui présente peu de rendement.

D’autre part, les produits d’investissement, tels que les fonds de placement ou ETF, offrent la possibilité d’obtenir des rendements potentiellement plus attractifs en investissant dans un portefeuille diversifié, mais avec un risque lié à la fluctuation des marchés et aucune garantie, mais sont plus adaptés à un horizon de placement sur le long-terme.

En assurance

En assurance, le pilier 3a propose des produits conçus pour combiner épargne et protection. Les contrats d’assurance-vie permettent d’investir dans un produit qui offre une garantie du capital tout en incluant une couverture en cas de décès ou d’invalidité.

De nombreuses formes existent, telles que l’assurance mixte liées à des fonds en cas de vie, l’assurance incapactié de gain, etc. La rémunération peut être variable selon la performance des placements choisis, bien que certains contrats offrent des taux garantis. Dans tous les cas, il est fortement recommandé de comparer les solutions de 3ème pilier en détail, du fait des nombreuses options disponibles sur le marché et la variation des frais d’un prestataire à un autre.

Frais: assurance VS banque

Une bonne assurance 3a liée à des fonds est la plupart du temps moins chère qu’un pilier 3a bancaire sur le long-terme. En assurance, les frais sont cependant prélevés en début de contrat. C’est un élément qui doit être pris en compte en cas de désir de retrait anticipé.

Schéma: Possibilités de placement en banque et en assurance dans le pilier 3a

Sous quelles conditions puis-je effectuer un retrait ?

Les conditions de retrait anticipé du pilier 3a sont strictement encadrées pour garantir que l’épargne reste destinée à la prévoyance et à la retraite. Voici un détail des différentes situations dans lesquelles il est possible de procéder à un versement anticipé, que ce soit partiellement ou totalement :

1. Âge de la retraite

Les prestations de vieillesse peuvent être versées au plus tôt 5 ans avant que l’assuré n’atteigne l’âge ordinaire de la retraite de l’AVS (« âge de référence ») et au plus tard cinq ans après.

2. Rachat de cotisations du 2e pilier

Le versement anticipé est autorisé lorsque l’épargne du pilier 3a sert à racheter des cotisations dans une institution de prévoyance du 2e pilier. Cette option permet de compléter ou de régulariser le capital de la prévoyance professionnelle en cas de lacunes.

3. Lors de la perception d'une rente AI complète

Si le preneur de prévoyance est mis au bénéfice d’une rente entière d’invalidité de l’AI et que le risque d’invalidité n’est pas assuré par la prévoyance, le versement anticipé peut être activé.

4. Changement d’activité lucrative indépendante

Le versement anticipé est également envisageable pour le preneur de prévoyance qui change d’activité lucrative indépendante. Cela permet de disposer de liquidités nécessaires pour accompagner sa transition professionnelle.

5. Lancement d'une activité indépendante

Dans le cas où le preneur de prévoyance s’établit à son propre compte, le retrait anticipé peut être sollicité. L’objectif est d’apporter un soutien financier lors du démarrage d’une activité indépendante ou entrepreneuriale, souvent crucial dans les premières phases de création d’entreprise.

6. Départ définitif de la Suisse

Si le preneur de prévoyance quitte définitivement la Suisse, il peut procéder à un retrait anticipé de ses fonds. Cette disposition vise à permettre à l’assuré de disposer de son épargne lorsqu’il s’installe à l’étranger.

7. Acquisition d’un logement ou remboursement d'un prêt hypothécaire

Le versement anticipé est également possible lorsque les fonds sont utilisés pour acquérir un logement en propriété pour ses propres besoins ou pour rembourser des prêts hypothécaires. Cette condition facilite l’accession à la propriété, en permettant aux assurés d’utiliser leur épargne de manière concrète dans le cadre d’un projet immobilier.

Obtenez votre comparatif personnalisé

Remplissez notre formulaire de demande d’offre pour le pilier 3a et un de nos experts en prévoyance vous recontactera rapidement avec une analyse personnalisée sans engagement.

Combien de comptes 3a puis-je détenir ?

Il n’existe pas de limite légale quant au nombre de comptes 3a que vous pouvez détenir. En pratique, vous pouvez ouvrir plusieurs comptes, par exemple un compte bancaire et un contrat d’assurance-vie.

Toutefois, le plafond annuel de cotisation reste unique et s’applique au cumul de tous vos versements, ce qui signifie que le montant total déposé ne peut dépasser le plafond fixé par la loi.

Nouveauté: rachats dans le 3a

En 2026, il sera possible d’effectuer des rachats ultérieurs dans le pilier 3a pour l’année fiscale 2025 à hauteur de CHF 7’258 (plafond).

Succession dans le 3a

Lorsque vous décédez, l’avoir de votre pilier 3a ne suit pas les règles classiques de la succession. Il n’entre pas directement dans la masse successorale: il est versé en priorité aux bénéficiaires prévus par la loi ou par la clause que vous avez définie. Les règles de succession dans le 3a sont régies par l’OPP3 (Ordonnance sur les déductions admises fiscalement pour les cotisations versées à des formes reconnues de prévoyance). En pratique:

- En premier lieu, le conjoint survivant ou le partenaire enregistré est protégé.

- Ensuite, viennent les enfants.

- À défaut, d’autres proches peuvent être désignés, dans les limites fixées par l’ordonnance OPP3.

Vous pouvez préciser dans votre contrat comment répartir ce capital entre vos bénéficiaires. Cela évite des conflits et garantit que vos volontés soient respectées. Attention: si vos désignations portent atteinte à la part réservataire des héritiers légaux, ceux-ci peuvent demander une réduction. Dans ce cas, la valeur de rachat de votre 3a est intégrée au calcul de la succession. Des changements dans les règles de succession sont à anticiper en 2027.

Pilier 3a vs 3b: lequel choisir ?

Deux variantes existent dans le 3ème pilier (prévoyance privée). Le pilier 3a est une épargne retraite liée, offrant d’importantes déductions fiscales. Les fonds y sont bloqués et ne peuvent être retirés qu’en cas d’événements spécifiques (retraite, achat de logement, invalidité, départ définitif de Suisse).

Le pilier 3b, aussi appelé prévoyance libre, est, quant à lui, une épargne complémentaire plus flexible, sans contrainte d’utilisation stricte. Bien qu’il bénéficie de moins d’avantages fiscaux lorsqu’il est souscrit en assurance, il permet de disposer librement de ses fonds pour divers projets. En bref, faire la différence entre un 3a et un 3b repose principalement dans la flexibilité ainsi que les déductions fiscales à exploiter.

Quel pilier 3a choisir selon votre situation ?

Choisir le meilleur pilier 3a en Suisse dépend de votre profil, votre âge et vos besoins en matière de prévoyance. Pour vous aider à identifier rapidement quelle solution correspond le mieux à votre situation, nous avons créé une matrice complète suivie d’explications détaillées pour chaque profil.

Tableau de décision

- Profil

- Solution recommandée

- Protection à inclure

- Priorité

- Salarié célibataire < 40 ans

Assurance 3a + Banque 3a (fonds)

Incapacité de gain maladie

- Famille avec enfants

Assurance 3a prioritaire + Banque 3a (fonds ou capital garanti)

- Indépendant sans LPP

Assurance 3a (fonds)

Décès + Invalidité maladie et accident

- Frontalier (quasi-résident)

Banque 3a (fonds ou compte rémunéré selon horizon)

- Proche retraite < 10 ans

Banque 3a uniquement (compte rémunéré ou faible % d’actions)

Dans la pratique, il n’existe pas de solution universelle en matière de pilier 3a. Le choix dépend principalement de l’âge, de la situation familiale, du statut professionnel et de l’horizon de placement. Une combinaison entre plusieurs solutions bancaires et assurantielles permet souvent d’optimiser à la fois la flexibilité, la protection et les avantages fiscaux.

Une analyse personnalisée reste indispensable afin d’adapter la stratégie de prévoyance aux besoins réels et d’éviter des décisions inadaptées sur le long terme.

Nous vous conseillons

Souscrire un pilier 3a est une décision importante qui mérite une analyse approfondie. Il est essentiel de définir votre profil et vos besoins avant de sélectionner et comparer les différentes solutions disponibles. Les frais et conditions peuvent en effet varier considérablement d’un prestataire à l’autre, ce qui peut avoir un impact significatif sur votre rendement à long terme.

Questions fréquentes

Le pilier 3a est une forme de prévoyance individuelle liée en Suisse. Il permet d’épargner en vue de la retraite tout en bénéficiant d’avantages fiscaux. Il est soumis à des conditions strictes quant aux bénéficiaires, aux montants versés et aux possibilités de retrait.

Toute qui exerce une activité lucrative en Suisse et verse des cotisations à l’AVS peut cotiser au pilier 3a. Cela inclut :

- Les salariés,

- Les frontaliers,

- Les indépendants,

- Les personnes au chômage sous certaines.

Le pilier 3a permet :

- De compléter les rentes AVS et LPP,

- De réduire son revenu imposable (grâce à la déduction fiscale),

- De financer un projet immobilier ou un passage à l’indépendance.

Oui, mais à un taux réduit à 1/5 du taux d’imposition, séparément du reste des revenus.

Vous devez effectuer des versements dans le pilier 3a au plus tard le 31 décembre pour être déductibles fiscalement de l’année en cours.

Oui. En cas de décès, votre avoir 3a est transmis en priorité au conjoint survivant ou au partenaire enregistré, puis aux enfants. À défaut, d’autres proches peuvent être bénéficiaires selon la loi et votre clause bénéficiaire.

En 2026, le montant maximal est de 7’258 CHF par an pour les salariés affiliés au 2e pilier. Les indépendants sans 2e pilier peuvent verser jusqu’à 20 % de leur revenu, avec un plafond de 36’288 CHF par an.

Oui. Les avoirs 3a sont strictement réglementés. Placés auprès d’assurances ou de banques agréées, ils bénéficient de protections légales et sont considérés comme une épargne fortement sécurisée pour la retraite.

Vous pouvez transférer l’entier de votre avoir d’un compte du pilier 3a à un autre (par exemple d’une banque à une assurance) sans conséquences fiscales. Le transfert est illimité en montant, mais les frais varient d’un prestataire à un autre.

Il n’existe pas de “meilleur” pilier 3a universel. Un compte bancaire 3a sera plus flexible et peu coûteux, alors qu’une assurance 3a combine épargne et protection (décès, invalidité). Le choix dépend de votre âge, de votre situation familiale et de votre tolérance au risque.