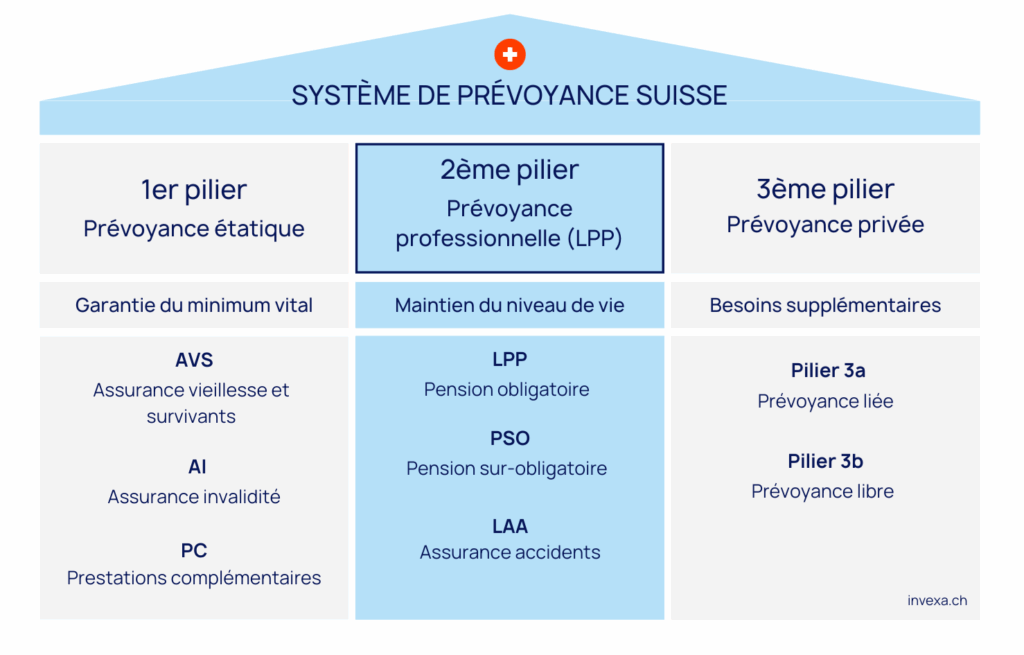

Qu'est-ce que le 2ème pilier ?

Le 2ème pilier, aussi appelé prévoyance professionnelle ou LPP (Loi sur la prévoyance professionnelle), est un système d’assurance obligatoire en Suisse pour les salariés dont le revenu dépasse un certain seuil, faisant parti du concept des trois piliers. Il vise à compléter les prestations de l’AVS afin de garantir un revenu suffisant une fois à la retraite, en cas d’invalidité ou de décès. Financé conjointement par l’employeur et l’employé, il repose sur un principe de capitalisation individuelle: chaque assuré épargne pour sa propre retraite.

Qui cotise au 2ème pilier ?

Tous les salariés en Suisse ne cotisent pas automatiquement au 2ème pilier. L’affiliation obligatoire dépend de plusieurs conditions:

- Être salarié et soumis à l’AVS

- Avoir un revenu annuel supérieur à CHF 22'680 (seuil 2026)

- Avoir au moins 17 ans pour l’assurance décès et invalidité

- Dès 24 ans, commencer à cotiser aussi pour la retraite

Même si vous ne remplissez pas les conditions standard, il est possible de s’assurer au 2e pilier de manière volontaire. Par exemple, un employeur peut décider de couvrir un salarié dont le revenu est inférieur à CHF 22’680. De même, les indépendants ou les personnes engagées pour une courte durée peuvent choisir d’y cotiser, bien que cela ne soit pas obligatoire.

Comment fonctionnent les cotisations au 2ème pilier ?

Les cotisations au 2ème pilier (LPP) sont calculées sur le salaire annuel dit coordonné (c’est-à-dire après déduction d’un montant fixe appelé déduction de coordination, CHF 26’460 en 2026). Elles sont partagées entre l’employeur et l’employé, l’employeur devant payer au moins la moitié (sauf pour les indépendants qui doivent payer l’entièreté des cotisations). Les cotisations comprennent plusieurs composantes, dont l’épargne vieillesse, les risques et les frais.

1. Bonifications vieillesse

Les bonifications vieillesse représentent la partie épargne de la prévoyance professionnelle, et le taux augmente avec l’âge afin de constituer progressivement l’avoir de vieillesse. Voici un aperçu des bonifications vieillesse en 2026 selon l’âge de l’assuré dans la partie obligatoire:

- Âge de l’assuré

- Pourcentage %

- 25 - 34

7%

- 35 - 44

10%

- 45 - 54

15%

- 55 - 65

18%

2. Primes de risque

Les primes de risque financent la couverture contre les risques d’invalidité et de décès. Cela signifie que si un assuré devient invalide ou décède avant l’âge de la retraite, la caisse de pension versera une rente d’invalidité ou une rente de survivants (conjoint, partenaire enregistré, enfants). Ces primes varient selon l’âge et le sexe.

3. Contribution au fonds de garantie LPP

Chaque institution de prévoyance doit verser une contribution au fonds de garantie LPP, qui garantit les prestations minimales légales en cas d’insolvabilité d’une caisse de pension. Ce mécanisme protège les assurés contre le risque de perdre leur avoir de prévoyance si leur caisse fait faillite. Le fonds intervient également en cas de restructuration ou de situations exceptionnelles, comme lors de fusions de caisses.

Quelles sont les prestations du 2ème pilier ?

Le 2ème pilier protège également les assurés et leur famille contre les risques d’invalidité ou de décès, ainsi que contre le risque inévitable de la vieillesse. Les prestations sont donc versées selon différents événements de la vie, sous forme de rentes. Voici un aperçu synthétique des principales prestations prévues par la LPP :

- Risque

- Type de rente

- Détails

- Départ à la retraite

- Rente de vieillesse

Versée dès l’âge légal de la retraite. Elle est calculée à partir de l’avoir de vieillesse épargné, au taux de conversion de 6.8 %.

- Capital vieillesse

Il est possible de retirer 1/4 de l’avoir LPP obligatoire sous forme de capital. Certaines caisses donnent la possibilité de retirer l’entièreté du capital.

- Rente pour enfant de retraité

20 % de la rente de vieillesse est versée par enfant, jusqu’à 18 ans ou 25 ans s’il est en formation.

- Invalidité avant la retraite

- Rente d'invalidité

Si l’assuré devient invalide (selon l’AI), il reçoit une rente calculée sur l’avoir accumulé + les bonifications de vieillesse futures, sans intérêts.

- Rente pour enfant d'invalide

20 % de la rente d’invalidité est versée par enfant, jusqu’à 18 ou 25 ans en cas de formation.

- Décès avant la retraite

- Rente de conjoint

Le conjoint survivant touche 60 % de la rente (vieillesse ou invalidité) si le mariage a duré au moins 5 ans et que le conjoint a au moins 45 ans, ou s’il y a des enfants à charge. À défaut, une indemnité unique équivalente à 3 rentes annuelles peut être versée.

- Rente d’orphelin

20 % de la rente (vieillesse ou invalidité) est versée à chaque enfant jusqu’à 18 ans, ou 25 ans en cas de formation.

Qu’est-ce qu’un compte de libre passage ?

Un compte de libre passage sert à conserver vos avoirs du 2ème pilier lorsque vous quittez une caisse de pension sans en rejoindre immédiatement une autre. C’est une solution transitoire obligatoire pour ne pas perdre vos droits à la prévoyance professionnelle.

Ce cas se présente notamment si vous:

- Quittez votre emploi sans en reprendre un tout de suite,

- Devenez indépendant

- Réduisez votre taux d’activité en dessous du seuil LPP

- Partez à l’étranger

- Êtes en période de chômage

L’avoir accumulé reste ainsi bloqué, protégé et continue à produire des intérêts. Vous pouvez le transférer soit sur un compte bancaire de libre passage, soit dans une police d’assurance de libre passage. Vous gardez ainsi le lien avec le système de prévoyance, en attendant une nouvelle affiliation ou un autre événement (retraite, rachat, ou retrait anticipé sous conditions).

Comment améliorer mes prestations du 2ème pilier ?

Effectuer des rachats dans votre caisse de pension est le moyen le plus efficace d’améliorer vos prestations du 2ème pilier. Ces versements volontaires permettent de combler d’éventuelles lacunes de cotisation, par exemple après un changement d’emploi, un congé non payé ou une réduction du taux d’activité.

Le montant racheté augmente directement votre avoir de vieillesse, ce qui se traduit par une rente plus élevée à la retraite. En plus de cet avantage, les rachats sont fiscalement déductibles, ce qui permet de réduire votre revenu imposable. Il convient toutefois de respecter certaines conditions, notamment un délai de trois ans avant un retrait en capital si vous avez effectué un rachat.

Comment retirer mon 2ème pilier ?

Le capital de votre 2ème pilier peut être retiré sous certaines conditions:

1. Départ à la retraite

Vous pouvez demander le versement de tout ou partie de votre avoir de vieillesse sous forme de capital, selon les règles de votre caisse de pension. Une demande formelle doit être faite plusieurs mois à l’avance.

2. Départ définitif de Suisse

3. Accès à la propriété

Vous pouvez utiliser votre avoir pour financer l’achat de votre résidence principale, soit par retrait anticipé, soit comme garantie (EPL – encouragement à la propriété).

4. Début d’une activité indépendante

5. Faible montant

Si votre avoir de libre passage est inférieur à une année de cotisations, vous pouvez en demander le retrait.

Imposition des retraits

Chaque retrait est soumis à l’impôt à un taux réduit, distinct du revenu ordinaire, à 1/5 du taux d’imposition. Il est donc conseillé de planifier cette opération avec soin.

Partage du 2ème pilier en cas de divorce

En cas de divorce en Suisse, les avoirs du 2ème pilier accumulés pendant le mariage sont en principe partagés équitablement entre les époux, quelle que soit la répartition des biens ou le régime matrimonial. Ce partage concerne uniquement les prestations de sortie (avoirs de libre passage) constituées durant la vie commune.

Le montant est calculé à la date d’introduction de la procédure de divorce. Chaque conjoint a droit à la moitié des avoirs de prévoyance que l’autre a épargnés pendant le mariage. Si l’un des deux n’a pas ou peu cotisé (par exemple en cas de pause professionnelle pour élever les enfants), il peut ainsi récupérer une partie de l’avoir de l’autre sous forme de prestation compensatoire.

Le montant transféré est versé soit dans la caisse de pension du bénéficiaire, soit sur un compte de libre passage, s’il n’est pas immédiatement affilié à une caisse. Des exceptions existent (par exemple en cas d’accord différent validé par le juge ou de rente déjà en cours), mais le principe du partage reste la règle dans la législation suisse.

Rentes du 2ème pilier en cas de décès

Si vous êtes marié ou en partenariat enregistré, votre conjoint ou partenaire survivant peut percevoir une rente en cas de décès. Ce droit existe si la personne survivante a au moins 45 ans, que le mariage ou partenariat a duré au moins 5 ans, ou si elle assume l’entretien d’au moins un enfant.

Si aucune de ces conditions n’est remplie, une allocation unique correspondant à trois rentes annuelles est versée. Les enfants orphelins ont également droit à une rente jusqu’à 18 ans, ou jusqu’à 25 ans s’ils sont en formation.

Types de systèmes dans la LPP

Dans les caisses de pension suisses, il existe deux grands modèles de fonctionnement pour calculer les prestations: la primauté des cotisations et la primauté des prestations. Certaines institutions optent également pour une formule mixte, appelée duoprimat. Voici ce qu’il faut savoir.

Primauté des cotisations

Dans ce système, c’est le montant des cotisations versées (par l’employeur et l’employé) qui détermine les prestations futures. L’épargne accumulée (appelée avoir de vieillesse) est rémunérée à un taux d’intérêt minimal (défini chaque année) et, au moment de la retraite, convertie en rente selon un taux de conversion (actuellement 6.8 % pour la part obligatoire LPP).

Primauté des prestations

Dans ce modèle, le montant de la rente est défini à l’avance en pourcentage du dernier salaire assuré. Ce n’est donc pas l’épargne accumulée qui compte, mais le niveau de revenu avant la retraite. Ce modèle devient très rare en Suisse, car seules 2 % des caisses de pension l’utilisent encore.

Duoprimat

De nombreuses caisses utilisent aujourd’hui un modèle hybride, le duoprimat, qui combine les deux systèmes. Les prestations de vieillesse (rente à la retraite) sont calculées selon la primauté des cotisations, et les prestations de risque (décès, invalidité) sont calculées selon la primauté des prestations.

Questions fréquentes

Le 2e pilier complète l’AVS et permet de maintenir environ 60% de revenu antérieur à la retraite. Il est financé par des cotisations partagées entre employé et employeur.

À la retraite, ou plus tôt dans certains cas: départ définitif de Suisse, achat d’un logement, début d’activité indépendante ou montant trop faible.

Chaque année, votre caisse de pension vous envoie un certificat de prévoyance indiquant votre avoir de prévoyance et les prestations prévues.

Tous les salariés de 17 ans ou plus dont le revenu annuel dépasse CHF 22’680 (en 2025). Les indépendants peuvent s’y affilier volontairement.

Vous pouvez débloquer votre 2ème pilier en Suisse à la retraite ou plus tôt pour acheter un logement, devenir indépendant ou quitter définitivement le pays.