Qu'est-ce qu'une planification successorale ?

La planification successorale désigne l’ensemble des mesures prises de son vivant pour organiser la transmission de son patrimoine après son décès. Cette démarche anticipative permet de déterminer qui hérite, dans quelles proportions, et selon quelles modalités, tout en respectant le cadre légal suisse.

Une planification successorale efficace poursuit plusieurs objectifs:

- Protéger les proches et assurer leur sécurité financière

- Optimiser la fiscalité de la transmission

- Prévenir les conflits familiaux

- Respecter les volontés personnelles dans les limites légales

- Intégrer la dimension de la prévoyance professionnelle et privée

- Assurer la pérennité d'une entreprise familiale le cas échéant

Cadre légal suisse de la succession

Les héritiers légaux et la réserve héréditaire

Le droit suisse distingue plusieurs catégories d’héritiers légaux, organisés par ordre de priorité. Le Code civil suisse prévoit une réserve héréditaire, fraction du patrimoine qui revient obligatoirement à certains héritiers, limitant ainsi la liberté testamentaire.

Les héritiers réservataires comprennent:

- Les descendants (enfants, petits-enfants), avec une réserve de 50% de leur part légale

- Le conjoint survivant, avec une réserve de 25% de la succession

- Les parents, uniquement en l'absence de descendants, avec une réserve de 25%

La quotité disponible représente la part du patrimoine dont le testateur peut disposer librement, soit pour avantager certains héritiers, soit pour gratifier des tiers. Cette quotité varie selon la configuration familiale, oscillant entre 25% et 100% de la succession.

Les différents régimes matrimoniaux

Le régime matrimonial influence considérablement la succession. En Suisse, trois régimes principaux existent:

- La participation aux acquêts (régime légal par défaut): Les biens acquis pendant le mariage sont partagés à parts égales en cas de dissolution, tandis que les biens propres restent la propriété exclusive de chaque époux.

- La communauté de biens: Tous les biens, sauf exceptions prévues par contrat, forment une masse commune partagée par moitié lors de la dissolution du mariage.

- La séparation de biens: Chaque époux conserve la propriété exclusive de ses biens, sans partage en cas de dissolution.

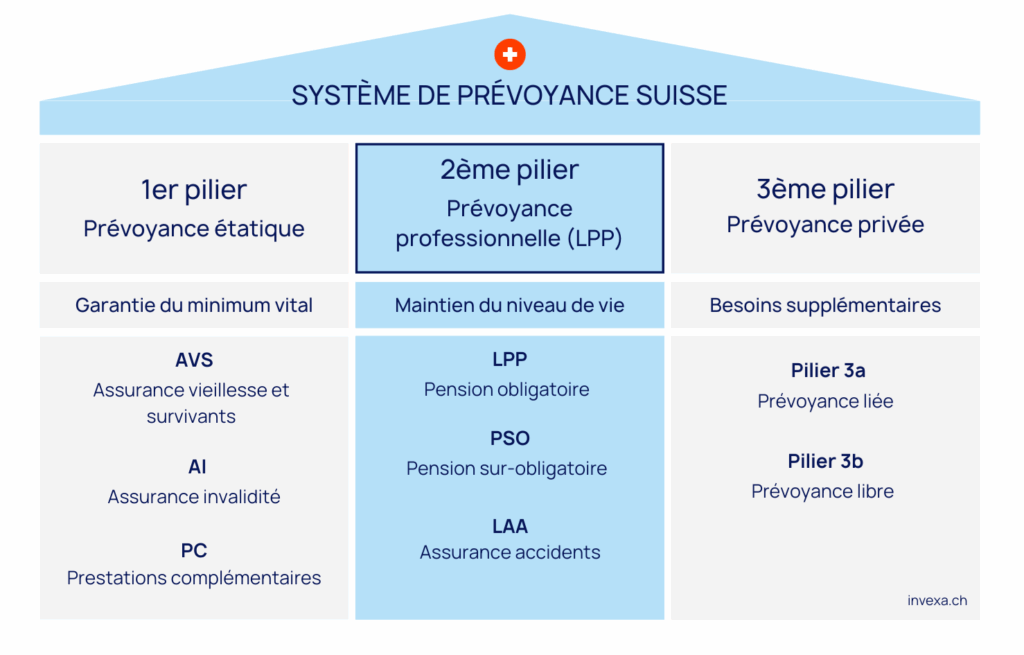

Prévoyance et succession: l'impact des 3 piliers

La prévoyance joue un rôle crucial dans la planification successorale suisse. Le système des trois piliers organise la sécurité financière et influence directement la transmission du patrimoine.

Premier pilier (AVS/AI)

L’assurance-vieillesse et survivants prévoit des prestations pour les veufs et veuves et les enfants survivants. Ces rentes ne constituent pas un actif successoral à proprement parler, mais garantissent un revenu aux proches, et devraient donc être prises en compte dans la planification.

Les rentes de veuve et de veuf sont versées sous conditions, tandis que les rentes d’orphelin protègent les enfants mineurs ou en formation.

Deuxième pilier (prévoyance professionnelle)

L’avoir de la caisse de pension représente souvent la part la plus importante du patrimoine. Plusieurs éléments sont a prendre en compte lors de la transmission. En cas de décès, la LPP prévoit:

- En cas de décès durant la vie active, la LPP prévoit une rente de conjoint (60% de la rente d'invalidité) et des rentes d'orphelin (20% de la rente).

- Si à la retraite, l'assuré n'a pas choisi de percevoir sa prestation en capital, le même cas de figure s'applique (voir ci-dessus).

- Si à la retraite, le retrait (total ou partiel) est choisi, le capital sera versé aux bénéficiaires conformément aux dispositions légales.

Le bénéficiaire de la prévoyance professionnelle peut être déterminé par une clause bénéficiaire. L’ordre légal des bénéficiaires privilégie le conjoint ou le partenaire enregistré, puis les descendants, puis les parents ou les frères et sœurs à charge. Une modification de la clause bénéficiaire permet d’avantager certaines personnes dans les limites réglementaires.

Les prestations diffèrent selon que le décès résulte d’une maladie ou d’un accident. En cas de décès accidentel, les premières assurances à intervenir sont l’Assurance-vieillesse et survivants (AVS) ainsi que l’Assurance-accidents (LAA). La prévoyance professionnelle (LPP) n’intervient qu’en complément, si les prestations précédentes ne suffisent pas.

Troisième pilier (prévoyance individuelle)

Pilier 3a (lié)

Dans le pilier 3a, l’ordre des bénéficiaires est fixé par la loi. On ne peut pas le bouleverser librement, mais on peut ajuster certaines priorités à l’intérieur des catégories prévues. Concrètement:

- Le conjoint ou partenaire enregistré est toujours prioritaire.

- S’il n’y en a pas, viennent ensuite les descendants directs, les personnes à charge ou la personne avec laquelle l’assuré a vécu de manière ininterrompue au cours des cinq dernières années, ou encore la personne ayant besoin d’un soutien notable de la part de l’assuré.

- Ensuite viennent les parents, puis les frères et sœurs, et enfin les autres héritiers.

On peut parfois préciser la répartition entre plusieurs personnes d’un même groupe (par exemple, répartir différemment entre les enfants), mais on ne peut pas nommer librement un bénéficiaire arbitraire hors de l’ordre légal. Le cadre est strict, car il s’agit d’un produit lié aux avantages fiscaux. À partir du 1er janvier 2027, la réforme OPP3 prévoit que les titulaires d’un compte ou d’une police 3a pourront désigner leurs enfants comme bénéficiaires prioritaires, même s’ils sont mariés ou partenaires enregistrés.

Pilier 3b (libre)

Dans le pilier 3b, c’est l’opposé. L’assuré peut désigner qui il veut, sans contraintes légales particulières: conjoint, amis, partenaire non enregistré, proches éloignés, œuvres caritatives, etc. On peut aussi définir des proportions à la carte. Le pilier 3b est un outil de transmission beaucoup plus souple, car il n’est pas corseté par la réglementation du 3a.

Il faut cependant respecter les parts réservataires prévues par le droit des successions suisse (héritiers légaux protégés par la loi)

Optimiser la prévoyance dans la planification successorale

L’intégration intelligente de la prévoyance dans la planification successorale permet d’optimiser la transmission.

1. Les rachats dans la caisse de pension augmentent le capital prévoyance tout en offrant des déductions fiscales. Cette stratégie accroît les prestations versées aux survivants et peut constituer un outil d’optimisation fiscale.

2. Le versement anticipé pour l’acquisition d’un logement en propriété modifie la composition du patrimoine et doit être anticipé dans la planification. En cas de décès avant la retraite, le bien immobilier tombe dans la succession tandis que l’avoir de prévoyance réduit peut limiter les prestations aux survivants.

3. La coordination entre les différents piliers et les autres actifs successoraux évite les lacunes de couverture. Une analyse globale permet d’identifier les risques (sous-couverture du conjoint, protection insuffisante des enfants) et d’y remédier par des solutions adaptées.

Instruments de planification successorale

Le testament

Le testament représente l’outil fondamental de la planification successorale. Il permet d’exprimer ses dernières volontés dans le respect de la réserve héréditaire. En Suisse, trois formes de testaments sont reconnues :

1. Le testament olographe doit être entièrement écrit à la main, daté et signé par le testateur. Cette forme, simple et accessible, reste la plus utilisée. Elle ne nécessite pas l’intervention d’un notaire mais doit respecter des conditions de forme strictes pour être valide.

2. Le testament public est reçu par un notaire en présence de deux témoins. Il offre une sécurité juridique maximale et se révèle particulièrement adapté aux situations complexes ou aux patrimoines importants.

3. Le testament oral ne peut être utilisé qu’en cas de circonstances extraordinaires (danger imminent de mort, catastrophe, épidémie) et perd sa validité après 14 jours si le testateur survit.

Le testament permet de nommer un exécuteur testamentaire, de formuler des charges et conditions, de procéder à des legs spécifiques, ou encore d’organiser la répartition de la quotité disponible. Une révision régulière s’impose pour adapter le testament aux évolutions familiales et patrimoniales.

Le pacte successoral

Le pacte successoral constitue un contrat conclu entre le futur défunt et ses héritiers. Contrairement au testament, il nécessite l’accord des parties et ne peut être révoqué unilatéralement. Cette forme s’avère particulièrement utile pour la succession d’entreprises familiales ou la résolution anticipée de situations complexes.

Le pacte successoral permet d’instituer un héritier, de procéder à un partage anticipé, ou d’obtenir une renonciation à la réserve héréditaire en contrepartie d’une indemnité. Il doit revêtir la forme d’un acte authentique.

La donation

- Transmission anticipée permettant de voir ses héritiers en profiter

- Possibilité d'accompagner les bénéficiaires dans la gestion des biens transmis

- Optimisation fiscale potentielle selon les cantons

- Réduction de la masse successorale future

Les donations doivent respecter la réserve héréditaire des héritiers légaux. Elles peuvent faire l’objet d’un rapport successoral, sauf dispense expresse, ce qui signifie qu’elles seront prises en compte lors du règlement de la succession.

Le mandat pour cause d'inaptitude

Le mandat pour cause d’inaptitude (ou mandat de prévoyance) permet de désigner une personne de confiance pour gérer ses affaires en cas d’incapacité de discernement. Cet instrument, souvent négligé, complète utilement la planification successorale en assurant la continuité de la gestion patrimoniale.

Le mandat doit être rédigé en la forme olographe ou authentique et préciser:

- L'identité du ou des mandataires

- L'étendue des pouvoirs conférés (gestion patrimoniale, décisions médicales, questions personnelles)

- Les modalités de rémunération éventuelle

- Les instructions spécifiques à respecter

Optimisation fiscale de la succession

Les droits de succession cantonaux

En Suisse, les droits de succession relèvent de la compétence cantonale, créant une mosaïque de régimes fiscaux. La plupart des cantons exemptent le conjoint survivant et les descendants directs, mais les taux et les montants varient considérablement pour les autres héritiers.

La domiciliation fiscale du défunt et la localisation des biens immobiliers déterminent la juridiction compétente. Une planification successorale internationale doit tenir compte des conventions de double imposition et des règles de conflit de lois.

Stratégies d'optimisation

Plusieurs stratégies permettent d’optimiser la fiscalité successorale:

- L'échelonnement des donations sur plusieurs années peut permettre de bénéficier d'abattements répétés dans certains cantons, réduisant ainsi la charge fiscale globale.

- Le choix du régime matrimonial influence les droits du conjoint survivant et peut optimiser la transmission au sein du couple.

- L'utilisation de structures juridiques (fondations familiales, trusts sous réserve de compatibilité avec le droit suisse) peut répondre à des objectifs de transmission et de protection.

- La planification de la liquidité évite que les héritiers doivent vendre des actifs précipitamment pour payer les droits de succession ou égaliser les parts.

Situations particulières

Planification successorale pour les entrepreneurs

La transmission d’une entreprise familiale nécessite une planification ciblée pour assurer la pérennité de l’activité. Les enjeux dépassent la simple répartition du patrimoine et englobent la gouvernance, la continuité opérationnelle et l’équité entre héritiers.

La constitution d’une holding familiale, la rédaction d’une convention d’actionnaires, et l’utilisation de différentes catégories d’actions (droits de vote versus droits économiques) constituent des outils pour concilier transmission entrepreneuriale et équité familiale.

Couples non mariés et partenariat enregistré

Les couples non mariés (concubins) ne bénéficient d’aucune protection légale en matière successorale. Sans dispositions testamentaires, le partenaire survivant n’hérite de rien. La planification successorale s’avère donc absolument essentielle pour ces couples.

Les solutions disponibles incluent :

- Un testament léguant la quotité disponible au partenaire

- Des contrats d'assurance-vie avec le partenaire comme bénéficiaire

- L'acquisition de biens en copropriété

- Des donations de son vivant

Le partenariat enregistré pour couples de même sexe offre les mêmes droits successoraux que le mariage depuis son introduction en 2007 (bien qu’il ne soit plus possible d’en conclure depuis le 1er juillet 2022). Les partenaires enregistrés bénéficient de la même protection légale que les époux.

Familles recomposées

Les familles recomposées présentent des défis particuliers en matière de planification successorale. Les enfants d’un premier lit conservent leurs droits de réserve héréditaire, ce qui peut limiter les droits du nouveau conjoint et de ses enfants.

Une combinaison d’outils permet de concilier les intérêts: testament favorisant le conjoint dans la limite de la quotité disponible, adoption des enfants du conjoint si approprié, assurances-vie avec bénéficiaires désignés, et conventions familiales.

Dimension internationale

Les successions internationales, impliquant des héritiers, des biens ou un défunt domicilié à l’étranger, soulèvent des questions complexes de droit applicable et de compétence juridictionnelle. Le Règlement européen sur les successions (Rome IV) facilite certaines situations, mais la Suisse n’y est pas partie.

Les testaments internationaux doivent être rédigés avec précaution pour assurer leur validité dans toutes les juridictions concernées. L’assistance de spécialistes en droit international privé s’avère souvent indispensable.

Procédure de règlement de la succession

Ouverture de la succession

La succession s’ouvre au décès, généralement au domicile du défunt. L’autorité compétente procède à l’inventaire des biens et des dettes, puis à la lecture des dispositions testamentaires éventuelles.

Les héritiers peuvent :

- Accepter purement et simplement la succession

- Accepter sous bénéfice d'inventaire (protection contre les dettes excédant l'actif)

- Répudier la succession dans un délai de trois mois

Partage successoral

Le partage successoral répartit les actifs entre les héritiers selon leurs droits respectifs. Cette étape peut s’effectuer à l’amiable ou, en cas de désaccord, nécessiter l’intervention judiciaire.

Le partage doit tenir compte :

- Des réserves héréditaires

- Des donations rapportables effectuées du vivant du défunt

- Des legs particuliers prévus par testament

- Des dettes de la succession

Erreurs fréquentes à éviter

Laisser la loi décider à sa place

S’en remettre entièrement aux règles légales revient à accepter une répartition standard qui ne reflète pas nécessairement la situation familiale, patrimoniale ou les intentions réelles du défunt. Cette approche peut entraîner des résultats inattendus, voire contraires aux objectifs recherchés.

Insuffisance de liquidités dans la succession

Un patrimoine essentiellement composé d’actifs illiquides (immobilier, entreprise, participations non cotées, objets de valeur) peut provoquer des contraintes importantes. Les héritiers risquent d’être forcés de vendre rapidement pour acquitter les impôts, régler les dettes ou assurer l’égalité des parts. Ces ventes sous pression mènent souvent à des pertes de valeur et à des tensions familiales.

Manque de coordination entre dispositions testamentaires et prévoyance

Les clauses bénéficiaires des assurances-vie et des produits de prévoyance (3ème pilier, LPP) ne sont pas automatiquement alignées sur les volontés exprimées dans un testament. Dans la plupart des cas, la clause bénéficiaire prévaut. Une discordance entre ces documents entraîne des résultats incohérents et, souvent, des frustrations parmi les proches.

Négligence des implications fiscales

Les aspects fiscaux sont déterminants. Leur omission peut générer une charge disproportionnée pour les héritiers, en particulier dans le cas de transmissions à des personnes non apparentées, de donations non planifiées ou de patrimoines immobiliers importants. Une optimisation fiscale rigoureuse permet de préserver davantage de valeur au profit des bénéficiaires.

Absence de mise à jour régulière

La situation familiale, patrimoniale et professionnelle évolue. Un testament rédigé il y a de nombreuses années ne correspond généralement plus à la réalité actuelle. Réviser périodiquement les dispositions successorales, notamment après un événement majeur (mariage, divorce, naissance, acquisition d’un bien important, décès d’un héritier désigné), est essentiel pour garantir leur pertinence.

Formulations imprécises ou ambiguës

Un testament doit être rédigé avec un maximum de clarté. Les termes vagues ou les instructions incomplètes génèrent des divergences d’interprétation et, souvent, des litiges. Une rédaction précise et structurée constitue la meilleure protection contre les conflits entre héritiers et assure une application fidèle des volontés exprimées.

Quand entamer une planification successorale ?

- Le mariage ou la conclusion d'un partenariat enregistré

- La naissance d'un enfant

- L'acquisition d'un bien immobilier important

- La création ou la reprise d'une entreprise

- Un changement professionnel significatif (augmentation importante du patrimoine)

- Un divorce ou une séparation

- Une retraite anticipée ou la cessation d'activité

L’anticipation constitue la clé d’une planification successorale réussie. Les décisions prises dans l’urgence ou sous contrainte (maladie grave) s’avèrent rarement optimales. Une démarche sereine, menée en temps opportun, permet d’explorer toutes les options et de faire des choix éclairés.

Conclusion

La planification successorale transcende la simple répartition du patrimoine après le décès. Elle constitue un acte de prévoyance et de responsabilité envers ses proches, garantissant leur protection et respectant ses volontés personnelles. Dans le contexte suisse, l’intégration de la prévoyance professionnelle et privée à la planification globale s’avère particulièrement importante, les trois piliers représentant souvent la part majoritaire du patrimoine transmis.

Une planification successorale efficace repose sur l’anticipation, la régularité de la révision, et l’adaptation aux évolutions personnelles et législatives. Les outils juridiques disponibles offrent une flexibilité considérable pour concilier protection des proches, respect des équilibres familiaux, et optimisation fiscale.

Loin d’être un sujet morbide à éviter, la planification successorale représente un investissement dans la sérénité, pour soi-même et pour ses proches. Elle permet d’aborder l’avenir avec confiance, sachant que les dispositions prises assureront une transmission harmonieuse du patrimoine, reflet fidèle de ses valeurs et de ses engagements.

Questions fréquentes

C’est l’ensemble des mesures prises pour organiser la transmission de son patrimoine selon ses souhaits, dans le respect du droit suisse. Elle inclut le choix d’un régime matrimonial, la rédaction d’un testament, la gestion des clauses bénéficiaires et l’optimisation fiscale.

Sans disposition particulière, la succession est répartie entre les héritiers légaux: conjoint survivant, descendants ou, à défaut, parents et collatéraux. L’ordre légal et la réserve héréditaire déterminent la part minimale de chacun.

La réserve héréditaire est la part minimale qui revient obligatoirement à certains héritiers (descendants, conjoint, parents en l’absence d’enfants). Le testateur ne peut la réduire que dans des cas très précis et exceptionnels.

Le testament est un acte unilatéral que vous pouvez modifier librement. Le pacte successoral est un contrat passé avec vos héritiers et ne peut être modifié qu’avec leur accord. Il est souvent utilisé pour la transmission d’entreprises ou les renonciations à la réserve.

Ils déterminent les prestations versées à vos survivants. L’AVS et la LPP prévoient des rentes ou des capitaux selon des règles précises. Le pilier 3a est réglementé concernant les bénéficiaires, alors que le 3b offre une liberté totale. Une coordination avec votre testament est indispensable.

À chaque événement majeur: mariage, divorce, naissance, décès d’un héritier, acquisition d’un bien important, changement professionnel ou patrimonial significatif. Une révision régulière garantit la cohérence du dispositif.