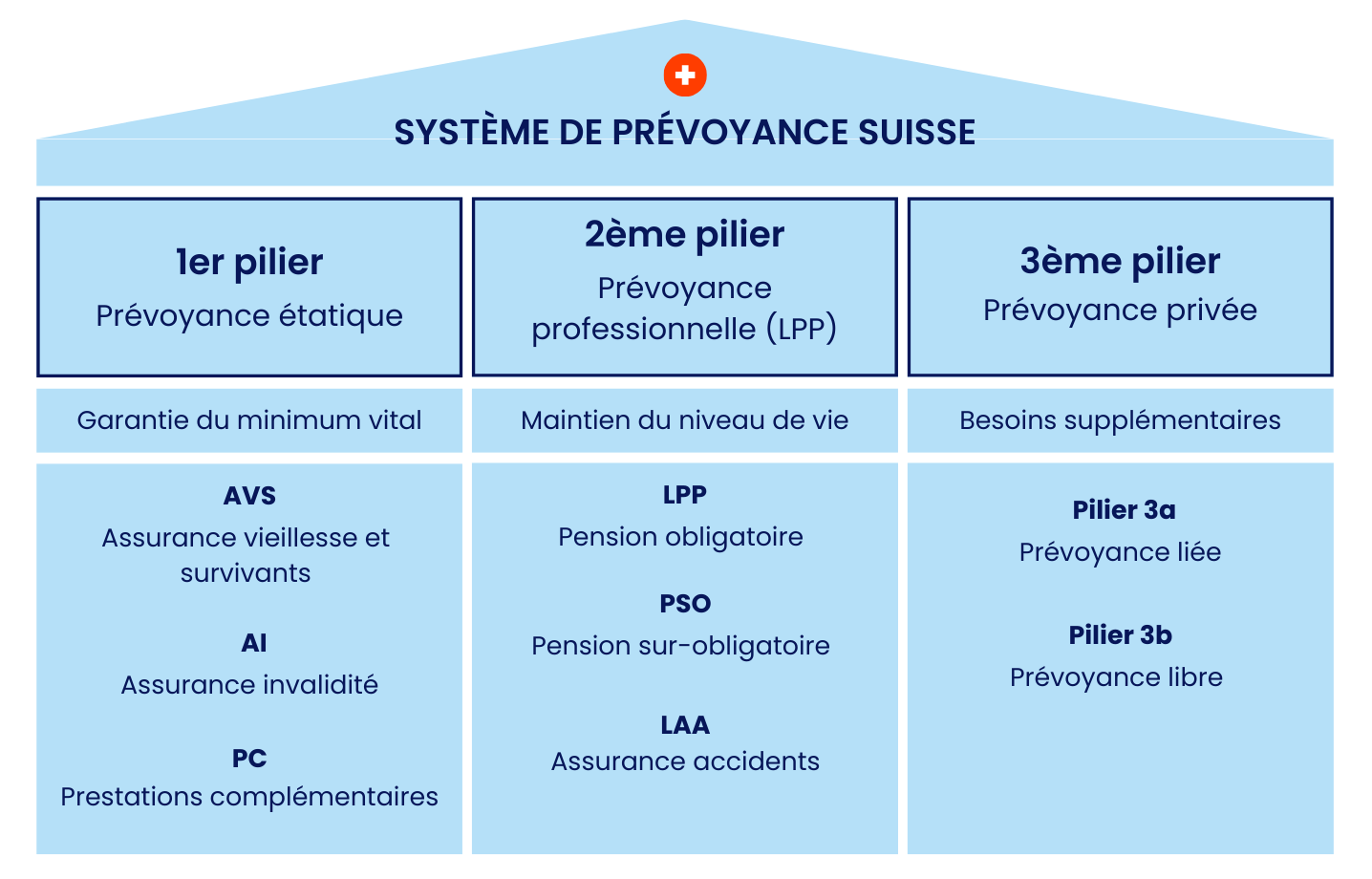

Le 3e pilier A fait partie du système suisse de prévoyance et représente la prévoyance individuelle liée.

Il permet de constituer une épargne pour la retraite tout en bénéficiant d’avantages fiscaux. Les versements sont déductibles du revenu imposable, dans les limites fixées chaque année.

Toute personne domiciliée en Suisse et percevant un revenu soumis à l’AVS peut cotiser.

Les montants maximaux pour 2025 sont les suivants:

Salariés affiliés à une caisse de pension (LPP) : jusqu’à 7’258 CHF par an

Indépendants sans 2e pilier : jusqu’à 20% du revenu net, avec un plafond de 36’288 CHF

Non. Le 3e pilier A est une épargne liée. Les retraits ne sont possibles qu’aux conditions suivantes :

Départ à la retraite (au plus tôt 5 ans avant l’âge AVS)

Achat de votre résidence principale

Départ définitif de Suisse

Début d’activité indépendante

Invalidité complète

Décès (versement aux bénéficiaires)

Cela dépend de vos besoins :

Le pilier 3a bancaire est un produit souple, avec des frais réduits et un bon potentiel de rendement via des fonds de placement.

Le pilier 3a assuré intègre une couverture de risque (décès, invalidité), ainsi que la prise en charge du paiement des primes en cas d’incapacité de gains, et est par conséquent plus coûteux.

Il faut dans ce cas distinguer entre un produit conservateur à rendement garanti incluant une couverture de risque (3a en assurance) et un produit 100 % orienté performance (3a bancaire).

Dans tous les cas, il faudra définir vos besoins et objectifs d’épargne de manière individuelle. Un 3a en assurance fait moins de sens pour un jeune de 30 ans sans famille, alors qu’il sera indispensable pour un indépendant non affilié à une caisse de pension.

Oui, il est même recommandé de répartir son épargne sur plusieurs comptes 3a, surtout à l’approche de la retraite. Cela permet d’effectuer des retraits échelonnés sur plusieurs années, afin de réduire l’impact fiscal.

En 3a bancaire, vous choisissez le montant que vous souhaitez verser, dans la limite du plafond annuel. Il n’est pas nécessaire de cotiser chaque année.

En 3a en assurance, en revanche, vous devez souvent versez le même montant chaque année (épargne forcée).

Vous pouvez ajourner le retrait jusqu’à 5 ans après votre âge de référence AVS, à condition de continuer une activité lucrative durant cette période. Si vous êtes retraité·e mais ne travaillez plus du tout, vous ne pouvez pas reporter le retrait.

Le capital du 3e pilier A peut donc être retiré à:

70 ans pour les hommes

69 ans pour les femmes

Le report n’est pas automatique: il faut en faire la demande auprès de l’institution bancaire ou d’assurance qui détient le pilier 3a.

Le pilier 3a est une prévoyance liée, destinée à préparer la retraite. Il offre des avantages fiscaux intéressants : les montants versés peuvent être déduits du revenu imposable, dans les limites prévues par la loi. En contrepartie, les conditions de retrait sont strictes.

Le pilier 3b, en revanche, est une prévoyance libre. Il est beaucoup plus flexible: on peut y verser le montant que l’on souhaite, sans limite, et le capital reste disponible à tout moment. De nombreux véhicules de placement sont possibles (rentes viagères, assurance-vie, compte épargne, placement en titres, etc.). Le retrait du capital est exonéré d’impôt si le pilier 3b remplit le caractère de prévoyance.