Hypothèque: réalisez votre projet immobilier

Nous concrétisons votre projet immobilier

01

Prise de contact

Nous discutons de votre projet et collectons des informations sur le(s) emprunteur(s), telles que les revenus, charges, provenance des fonds propres, etc.

02

Collection des documents

Nous rassemblons les justificatifs requis pour la demande de prêt hypothécaire et les trasmettons aux établissement bancaires.

03

Comparez les conditions

Sur la base des informations fournies, vous pouvez comparez les conditions de prêt et taux d'intérêts de diverses banques.

04

Comptez sur l'aide d'un expert

Un expert en hypothèque dédié vous accompagne et vous conseille à chaque étape du processus d'acquisition de votre bien.

Tout savoir sur le prêt hypothécaire

Découvrez tout ce qu’il y a à savoir sur les prêts hypothécaires en Suisse.

Accompagnement 360° pour votre hypothèque

Indépendance

Invexa n'est lié à aucune banque ou assurance. Nous nous plaçons de votre côté afin de défendre au mieux vos intérêts.

Large réseau

Notre réseau de banques et institutions financières nous permet de vous trouver les meilleures conditions de financement.

Simple et intuitif

Notre plateforme est simple d'utilisation et intuitive. La gestion de votre hypothèque est facilitée et centralisée.

Accompagnement

Un conseiller est à votre disposition pour vous conseiller et vous accompagner tout au long de votre demande d'hypothèque.

Questions fréquentes sur les hypothèques

Voici les réponses aux questions les plus fréquentes sur le financement immobilier en Suisse.

Une hypothèque est un prêt immobilier garanti par le bien que vous achetez. En cas de non-remboursement, la banque peut saisir ce bien pour récupérer la somme prêtée.

Les principales formes sont :

- Hypothèque à taux fixe: le taux reste constant pendant toute la durée du prêt, offrant ainsi une stabilité des mensualités.

- Hypothèque à taux variable: le taux peut fluctuer en fonction des conditions du marché, ce qui peut faire varier vos paiements.

- Hypothèque SARON: le taux peut évoluer à la baisse ou la hausse selon l’indice SARON.

Vous pouvez emprunter jusqu’ à 20% du prix de vente de bien immobilier en cas d’achat de résidence principale.

Pour une résidence secondaire ou d’investissement, les établissements bancaires demandent en général d’apporter 1/3 (33%) de fonds propres.

Les établissements financiers examinent plusieurs critères, notamment :

- Votre apport personnel doit s’élever à 20% de la valeur du bien (10% au maximum peuvent provenir de la prévoyance professionnelle ou de la prévoyance liée).

- Votre taux d’endettement ne doit pas dépasser 1/3 de votre revenu brut total.

Oui, il est tout à fait possible de vendre un bien immobilier même s’il est hypothéqué.

Lors de la vente, le produit de la transaction est généralement utilisé pour rembourser le solde de l’hypothèque. Le notaire s’assure que, lors du transfert de propriété, l’hypothèque est levée ou apurée, ce qui permet au vendeur de récupérer le reste du capital.

Dans certains cas, il peut également être envisagé de transférer l’hypothèque à l’acheteur, sous réserve de l’accord de l’établissement prêteur et de l’acceptation par le futur propriétaire.

Oui, il est souvent possible de renégocier votre taux d’intérêt ou de restructurer votre prêt, notamment lorsque les conditions du marché évoluent.

Si vous ne parvenez pas à rembourser vos mensualités, la banque peut engager une procédure de saisie sur le bien mis en garantie.

Il est donc essentiel de bien évaluer votre capacité d’endettement avant de contracter un prêt. Une alternative consiste à mettre en gage une police d’assurance 3A/3B.

L’amortissement correspond au remboursement de la dette hypothécaire. Il est structuré de cette façon:

- Amortissement direct: la dette est réduite par des montants fixes par périodes.

- Amortissement indirect: les rembousements sont accumulés sur un pilier 3A ou 3B en général, puis versés en une seule fois à la fin.

En Suisse, une hypothèque est divisée en deux parties:

- Hypothèque de premier rang: jusqu’à 67% de la valeur du bien

- Hypothèque de second rang: jusqu’à 13% de la valeur du bien

Seule l’hypothèque de premier rang doit être remboursée dans un délai de 15 ans ou à la retraite (si moins de 15 ans). L’hypothèque de second rang peut rester ouverte aussi longtemps que souhaité.

Nos partenaires hypothèque

Nous collaborons avec une multitude de partenaires pour vous trouver les meilleures conditions de financement.

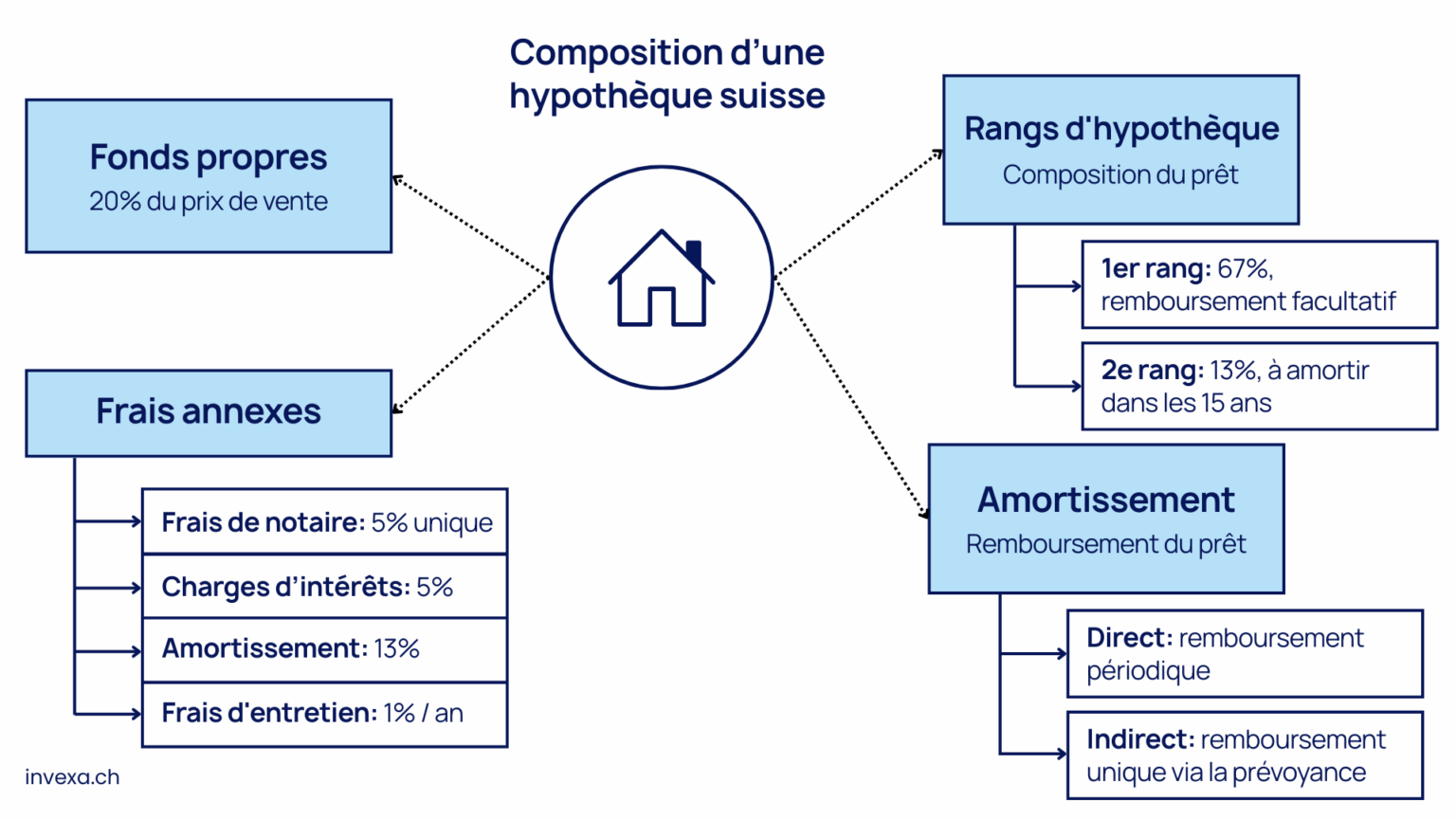

Comment fonctionne une hypothèque ?

Acheter un bien immobilier est souvent l’un des projets les plus importants d’une vie, impliquant souvent recourir à un financement par hypothèque. Pour cette raison, il est important de comprendre les éléments constituant un prêt hypothécaire.

1. Fonds propres

Les fonds propres correspondent à l’apport personnel de l’acheteur. Autrement dit, il s’agit de la part du prix d’achat que vous financez avec vos propres économies et non par le biais d’un emprunt. Les banques exigent que cet apport représente au moins 20 % du prix d’achat du bien, dont 10% maximum peuvent provenir de la prévoyance (2ème ou 3ème pilier).

Voici un exemple de fonds propres:

- Prix de vente: CHF 1'000'000

- Prêt maximal : CHF 800'000 (80%)

- Total fonds propres: CHF 200'000 (20%)

- dont:

- Avoir caisse de pension (LPP): CHF 100'000 (10%)

- Economies personnelles : CHF 100'000 (10%)

2. Amortissement

Lorsqu’on contracte une hypothèque pour financer l’achat d’un bien immobilier, l’amortissement désigne le remboursement progressif du prêt. Il existe deux méthodes principales :

1. Amortissement direct : Vous remboursez régulièrement une somme fixe (souvent chaque trimestre), ce qui diminue directement le capital dû et, par conséquent, les intérêts à payer.

Exemple : Pour une hypothèque de deuxième rang de 150 000 CHF à rembourser sur 15 ans, cela correspond à environ 10 000 CHF par an, soit 2 500 CHF par trimestre.

2. Amortissement indirect : Les paiements sont versés dans une solution de prévoyance (souvent le pilier 3a) qui sert de garantie auprès de la banque. Le capital accumulé viendra rembourser l’hypothèque lors de la retraite.

3. Rangs d'hypothèque

Le financement obtenu (l’hypothèque) est divisée en deux parties:

1. Hypothèque de premier rang (jusqu’à 67 % de la valeur) : Aucune obligation légale d’amortissement, bien que son remboursement puisse être avantageux selon votre situation. Cette dette peut rester ouverte aussi longtemps que souhaité.

2. Hypothèque de deuxième rang (jusqu’à 13 % de la valeur) : Doit être amortie dans les 15 ans ou avant la retraite, selon la première éventualité.

4. Frais annexes

Lors de l’achat d’un bien immobilier et la contraction d’une hypothèque, certains frais viennent s’ajouter à la facture:

4.1. Frais uniques

- Frais de notaire: 5%

Les frais de notaire varient d’un canton à un autre. Il est en général acceptable de considérer que ces derniers s’élèveront en moyenne à 5%. Ils sont à payer une seule fois.

4.2. Frais récurrents

- Intérêts: 5%

La plupart du temps, un taux d’intérêt de 5% est retenu, afin de s’assurer que même en cas d’augmentation des taux, l’acheteur pourra toujours supporter les charges d’intérêts. Les taux d’intérêts sont actuellement bien inférieurs en Suisse et s’élèvent à environ 1.5%.

- Amortissement: 13% de la valeur du bien, divisé par 15 ans donne l'amortissement annuel

- Frais d'entretien: 1% du prix d'achat par an

Combien dois-je gagner pour souscrire une hypothèque ?

Lorsque vous contractez une hypothèque, il est essentiel de vérifier que le remboursement reste supportable.

Pour cela, un indicateur nommée « taux d’endettement » est utilisé. Ce dernier mesure la part de votre revenu qui serait consacrée aux paiements liés à l’hypothèque (intérêts, amortissement, entretien, etc.), en supposant un taux théorique de 5 %. L’hypothèque est généralement considérée comme supportable si ces charges ne dépassent pas 33 % de vos revenus. Par exemple :

- Pour une propriété à 900 000 CHF financée à 600 000 CHF avec un revenu de 120 000 CHF, si les charges totales s’élèvent à 35 000 CHF, le taux d’endettement est de 29 %.

- En revanche, si le financement est de 700 000 CHF et que les charges totales montent à 45 000 CHF, le taux d’endettement atteint 37.5 %, ce qui peut être considéré comme excessif.

Faites-vous conseiller

Prenez rendez-vous gratuitement avec un de nos expert en prévoyance pour un conseil personnalisé.