Qu'est-ce que le 2ème pilier ?

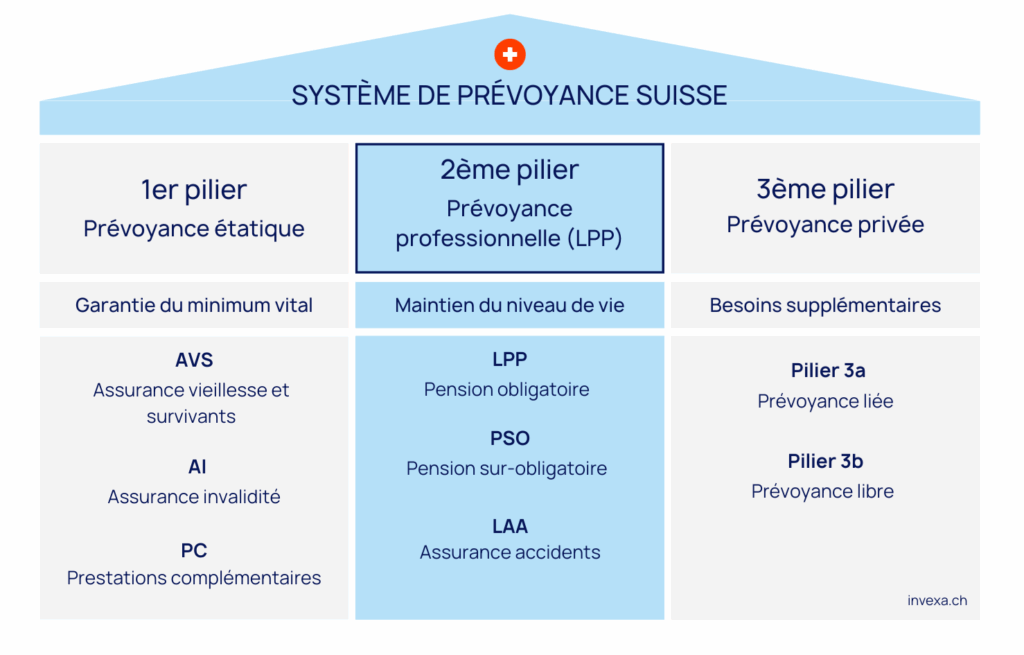

Le 2ème pilier, aussi appelé prévoyance professionnelle ou LPP (Loi sur la prévoyance professionnelle), est un système d’assurance obligatoire en Suisse pour les salariés dont le revenu dépasse un certain seuil, faisant parti du concept des trois piliers. Il vise à compléter les prestations de l’AVS afin de garantir un revenu suffisant une fois à la retraite, en cas d’invalidité ou de décès. Financé conjointement par l’employeur et l’employé, il repose sur un principe de capitalisation individuelle: chaque assuré épargne pour sa propre retraite.

Retrait du 2ème pilier lors d'un départ

Conditions de retrait

Lorsqu’un assuré quitte définitivement la Suisse, il peut demander le versement en espèces de son avoir de libre passage du 2ème pilier, à condition d’en apporter la preuve (attestation de départ définitif délivrée par le contrôle des habitants, radiation du registre AVS, etc.). Ce retrait anticipé est soumis à un impôt réduit, séparément du revenu, et le consentement écrit du conjoint ou du partenaire enregistré est obligatoire.

Depuis l’entrée en vigueur de l’accord sur la libre circulation des personnes entre la Suisse et l’UE, le retrait en espèces de la part obligatoire LPP n’est plus possible si la personne s’installe dans un pays membre de l’UE ou AELE et qu’elle y est soumise à un régime de sécurité sociale équivalent (assurance vieillesse, invalidité et décès).

Dans ce cas :

- Seule la part surobligatoire peut être retirée en espèces.

- La part obligatoire doit rester sur un compte ou une police de libre passage en Suisse jusqu’à l’âge légal de la retraite ou jusqu’à un cas de prévoyance (invalidité ou décès).

Part surobligatoire et part obligatoire LPP

- Part obligatoire LPP: c’est le minimum légal prévu par la loi fédérale sur la prévoyance professionnelle (LPP). Il correspond à la prévoyance obligatoire couvrant les salaires coordonnés entre 26’460 CHF et 90’720 CHF en 2026.

- Part surobligatoire: correspond à tout ce qui dépasse ce minimum légal. Certaines caisses de pension offrent une couverture plus généreuse que celle exigée par la loi.

Que se passe-t-il lors d’un retour en Suisse ?

Si la totalité du 2ème pilier a été retirée

Lorsqu’une personne revient en Suisse après avoir retiré en espèces la totalité de son avoir du 2ème pilier (y compris la part obligatoire LPP), elle ne dispose plus d’aucune couverture dans le cadre de la prévoyance professionnelle. Elle repart donc de zéro: aucun droit à une rente LPP ne pourra être versé à la retraite pour la période passée à l’étranger, à moins qu’un rachat ne soit effectué.

Ce cas est fréquent chez les personnes parties hors d’Europe ou celles devenues indépendantes à l’étranger. L’avoir retiré a été soumis à l’impôt, mais surtout, il n’est pas possible de le réintégrer tel quel dans une caisse suisse à son retour. Il faudra envisager un rachat volontaire pour combler cette lacune.

Reconstitution des droits LPP

Le système suisse permet aux assurés de racheter des années de prévoyance manquantes, y compris celles « perdues » à la suite d’un retrait lors d’un départ à l’étranger. Ce rachat est considéré comme un rachat volontaire, et peut être effectué:

- dès que l’assuré est à nouveau affilié à une caisse de pension en Suisse

- dans les limites fixées par la caisse, en fonction de l’âge, du salaire assuré et de la durée de l’affiliation.

Le rachat est entièrement déductible du revenu imposable. Le but est de reconstituer l’avoir de vieillesse et les prestations futures (vieillesse, décès, invalidité).

Une période d’attente de 3 ans s’applique avant que les prestations issues du rachat puissent être retirées sous forme de capital sans pénalité fiscale.

Affiliation lors d'une nouvelle activité lucrative

- l’activité soit salariée (non indépendante),

- et que le salaire annuel dépasse le seuil LPP de 22’680 CHF en 2025.

Dès l’entrée en fonction, l’employeur est tenu d’affilier le salarié à sa caisse de pension. Le nouvel assuré recommence ainsi à cotiser au 2ème pilier, pour financer ses futures prestations de vieillesse, d’invalidité et de survivants.

En cas de travail à temps partiel ou de faibles revenus, il se peut que le seuil LPP ne soit pas atteint, ce qui exclut l’affiliation obligatoire. Dans ce cas, il est recommandé de se tourner vers une solution individuelle (3ème pilier) ou une affiliation facultative.

Que faire si vous ne retrouvez pas immédiatement d’emploi ?

Compte ou police de libre passage

En cas de retour en Suisse sans reprise immédiate d’activité lucrative, et à condition de ne pas avoir retiré l’intégralité de votre 2e pilier (ou si vous avez reconstitué un avoir par rachat), vous devez placer vos avoirs de prévoyance dans une institution de libre passage.

Deux formes sont possibles :

- Compte de libre passage auprès d’une banque (souvent rémunéré à un taux d’intérêt fixe).

- Police de libre passage auprès d’une assurance (souvent avec une composante en capital ou en rente).

- retrouviez un emploi soumis au 2ème pilier (et transfériez le montant dans la nouvelle caisse),

- atteigniez l’âge de la retraite,

- ou rencontriez un cas de prévoyance (invalidité, décès).

Il est impératif d’annoncer tout changement d’adresse à l’institution de libre passage. À défaut, les fonds peuvent être transférés après deux ans à la Fondation institution supplétive LPP, qui joue le rôle de solution par défaut.

Assurance facultative auprès de la Fondation institution supplétive

- d’être domicilié en Suisse,

- et d’être affilié à l’AVS.

Cas particuliers

Retour avec une activité indépendante

Si vous revenez en Suisse pour y exercer une activité indépendante, vous ne serez pas affilié automatiquement à une caisse de pension, car la prévoyance professionnelle (2e pilier) est facultative pour les indépendants.

Deux options s’offrent à vous :

- Vous pouvez vous affilier volontairement à une institution de prévoyance professionnelle (la même que celle de votre personnel, ou la Fondation institution supplétive LPP).

- Vous pouvez également opter pour le 3e pilier A, fiscalement avantageux, avec des limites de cotisation plus élevées si vous n’êtes pas affilié à un 2e pilier (jusqu’à 20 % du revenu net, max. 36’288 CHF en 2025).

Le 3ème pilier A est dans ce cas un outil central pour compenser l’absence de couverture LPP, surtout en cas d’invalidité ou pour préparer la retraite.

Chômage à l’arrivée

Si vous êtes au chômage lors de votre retour, vous êtes assuré pour les risques décès et invalidité auprès de la Fondation institution supplétive LPP à condition que votre indemnité journalière dépasse 87.10 CHF par jour (seuil 2025).

Vous ne cotisez pas pour la retraite durant cette période et la couverture prend fin lorsque les indemnités chômage s’arrêtent ou si vous n’atteignez plus le seuil.

Vous pouvez, de manière volontaire, cotiser à une caisse (ancien employeur ou institution supplétive) pour continuer à constituer un capital vieillesse. Cette option doit être activée immédiatement à la sortie de la dernière caisse.

Conclusion

Le retour en Suisse après un retrait du 2ème pilier à l’étranger soulève des enjeux complexes, tant juridiques que financiers. En l’absence de coordination automatique, l’assuré doit souvent repartir de zéro, que ce soit en matière de couverture vieillesse, d’invalidité ou de protection pour les survivants.

Il existe néanmoins des leviers concrets pour réintégrer le système : rachat dans la caisse de pension, affiliation volontaire, constitution d’un 3ème pilier renforcé, ou encore dépôt d’un avoir sur une institution de libre passage. Ces options permettent de limiter les lacunes de prévoyance et de retrouver une situation assurantielle solide. Pour chaque scénario (retour comme salarié, indépendant, ou sans activité) il est crucial d’agir rapidement et de manière informée. Une analyse personnalisée, accompagnée d’un conseil spécialisé, reste la meilleure stratégie pour préserver vos droits et sécuriser votre avenir en Suisse.