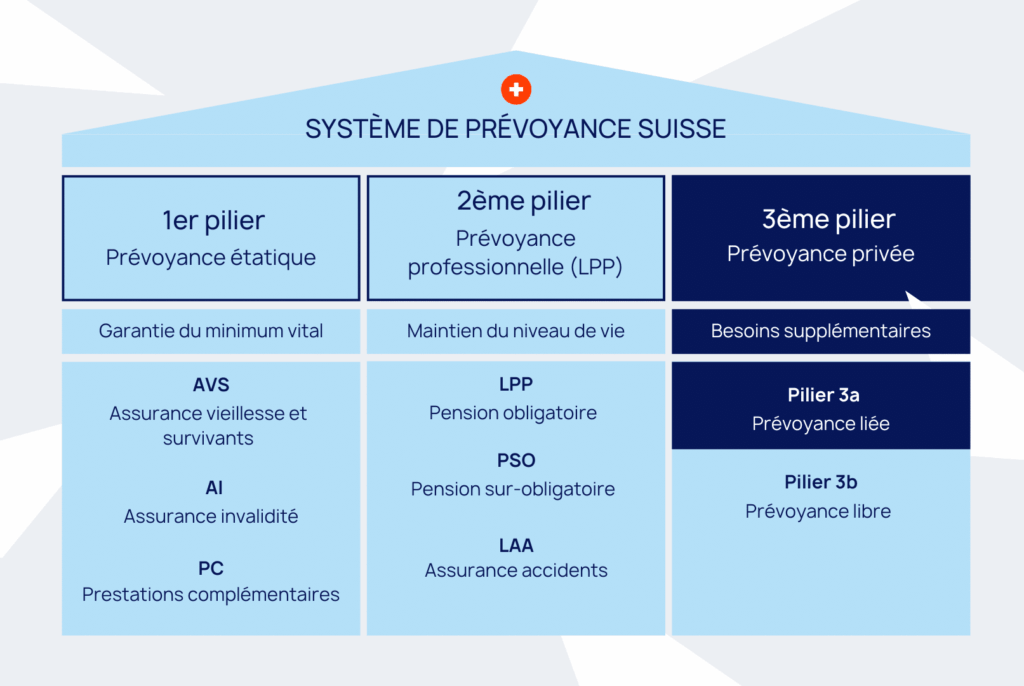

Schéma: La place du pilier 3a dans le système de prévoyance suisse

Introduit en 1972 dans la Constitution, le pilier 3a représente la prévoyance individuelle liée. Il se caractérise par son cadre fiscal avantageux et a pour but principal de préparer la retraite. Cette prévoyance privée représente une épargne volontaire qui vient compléter les deux premiers piliers (AVS et caisse de pensions) et qui, en contrepartie de déductions fiscales, présente des restrictions sur les retraits. Les fonds accumulés ne peuvent être touchés qu’en cas de retraite, d’invalidité, de décès, ou pour l’achat d’un premier logement, sous certaines conditions.

En 2026, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

Toute personne exerçant une activité lucrative soumise à l’AVS en Suisse peut ouvrir un pilier 3a. Cela inclut les salariés, les indépendants, les bénéficiaires d’une indemnité chômage, et les frontaliers.

Les cotisations versées sont déductibles du revenu imposable au niveau fédéral, ce qui permet de réduire l’imposition annuelle. De plus, lors du retrait, le capital est imposé à un taux réduit, à 1/5e de l’impôt.

De plus, durant le contrat, aucun impôt sur la fortune ne sera prélevé, ce qui permet de faire fructifier le capital sans frais supplémentaires.

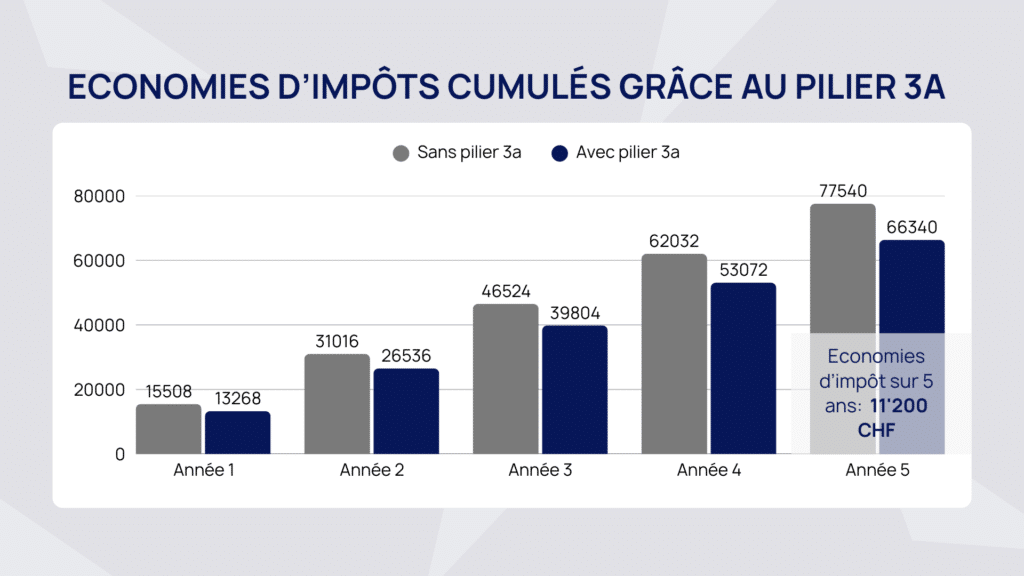

Graphique: Economies d’impôts cumulés grâce aux versements dans le pilier 3a

Sur un an, vous pourriez potentiellement économiser 2’240 CHF d’impôts. Sur cinq ans, cela représenterait environ 11’200 CHF d’impôts économisés.

Scénario: célibataire résident à Genève et gagnant un revenu brut de 100’000 CHF.

Pour calculer la déduction fiscale dont vous bénéficierez, vous devrez connaître votre taux marginal d’imposition. Prenons cet exemple:

Après application de ces taux et du barème fiscal progressif du canton, on obtient:

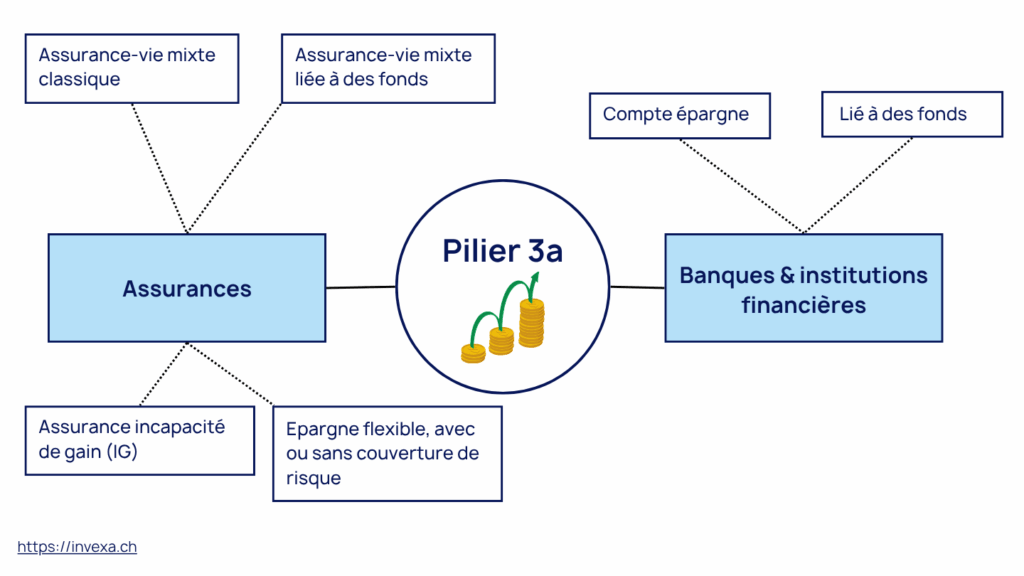

Il existe une multitude de possibilités dans la prévoyance liée. On distingue d’abord deux grandes catégories: le pilier 3a en banque et le pilier 3a en assurance.

| Critères | 3A assurance | 3A banque |

|---|---|---|

| Fréquence des versements | Déterminée à l'avance | Flexible |

| Type de placement |

|

|

| Excédents | Participation aux excédents | Aucune participation aux excédents |

| Couverture possible |

|

Aucune |

| Garantie en cas de faillite | Montant garanti à 100% | Montant garanti jusqu'à CHF 100'000 |

| Libération des primes en cas d'incapacité de gain | Possible | Aucune |

| Horizon de placement | Long-terme uniquement | Moyen à court-terme |

| Part de capital garanti | Possible | Aucun |

| Mise en gage | Possible | Possible |

| Avantages principaux |

|

|

Schéma: Possibilités de placement en banque et en assurance dans le pilier 3a

Une bonne assurance 3a liée à des fonds est la plupart du temps moins chère qu’un pilier 3a bancaire sur le long-terme. En assurance, les frais sont cependant prélevés en début de contrat. C’est un élément qui doit être pris en compte en cas de désir de retrait anticipé.

Les conditions de retrait anticipé du pilier 3a sont strictement encadrées pour garantir que l’épargne reste destinée à la prévoyance et à la retraite. Voici un détail des différentes situations dans lesquelles il est possible de procéder à un versement anticipé, que ce soit partiellement ou totalement :

Les prestations de vieillesse peuvent être versées au plus tôt 5 ans avant que l’assuré n’atteigne l’âge ordinaire de la retraite de l’AVS (« âge de référence ») et au plus tard cinq ans après.

Le versement anticipé est autorisé lorsque l’épargne du pilier 3a sert à racheter des cotisations dans une institution de prévoyance du 2e pilier. Cette option permet de compléter ou de régulariser le capital de la prévoyance professionnelle en cas de lacunes.

Si le preneur de prévoyance est mis au bénéfice d’une rente entière d’invalidité de l’AI et que le risque d’invalidité n’est pas assuré par la prévoyance, le versement anticipé peut être activé.

Le versement anticipé est également envisageable pour le preneur de prévoyance qui change d’activité lucrative indépendante. Cela permet de disposer de liquidités nécessaires pour accompagner sa transition professionnelle.

Dans le cas où le preneur de prévoyance s’établit à son propre compte, le retrait anticipé peut être sollicité. L’objectif est d’apporter un soutien financier lors du démarrage d’une activité indépendante ou entrepreneuriale, souvent crucial dans les premières phases de création d’entreprise.

Si le preneur de prévoyance quitte définitivement la Suisse, il peut procéder à un retrait anticipé de ses fonds. Cette disposition vise à permettre à l’assuré de disposer de son épargne lorsqu’il s’installe à l’étranger.

Le versement anticipé est également possible lorsque les fonds sont utilisés pour acquérir un logement en propriété pour ses propres besoins ou pour rembourser des prêts hypothécaires. Cette condition facilite l’accession à la propriété, en permettant aux assurés d’utiliser leur épargne de manière concrète dans le cadre d’un projet immobilier.

Il n’existe pas de limite légale quant au nombre de comptes 3a que vous pouvez détenir. En pratique, vous pouvez ouvrir plusieurs comptes, par exemple un compte bancaire et un contrat d’assurance-vie.

Toutefois, le plafond annuel de cotisation reste unique et s’applique au cumul de tous vos versements, ce qui signifie que le montant total déposé ne peut dépasser le plafond fixé par la loi.

L’assuré peut toutefois affiner cette hiérarchie dans une certaine mesure. Par exemple, il peut choisir et répartir librement les quotes-parts entre les personnes figurant au chiffre 2 (enfants, concubin, personnes à charge). De même, il peut modifier l’ordre entre les catégories 3 à 5.

En revanche, le conjoint ou partenaire enregistré survivant reste prioritaire tant que la loi n’a pas évolué. À noter que le Parlement et le Conseil fédéral examinent actuellement une réforme de l’OPP 3 qui devrait offrir plus de flexibilité dans la désignation des bénéficiaires à partir de 2027, notamment la possibilité de privilégier les enfants même en présence d’un conjoint.

Le retrait au titre de l’Encouragement à la Propriété Logement (EPL) permet de retirer tout ou partie de votre capital 3a pour financer votre résidence principale.

Le nantissement du 3ème pilier consiste à utiliser votre contrat comme garantie auprès de la banque, sans retirer l’argent.

Le choix dépend principalement des taux hypothécaires actuels et de votre charge fiscale. Si les taux sont bas, le nantissement est souvent mathématiquement supérieur. Si vous souhaitez minimiser vos charges mensuelles au maximum, le retrait est plus indiqué.

Il est également possible de combiner les deux. Par exemple, retirer une partie pour atteindre les 20% de fonds propres et nantir le reste pour garantir l'amortissement indirect de votre prêt.

À partir de 2025, le pilier 3a permet de racheter les cotisations non versées des années précédentes, offrant une opportunité d’optimisation fiscale et de planification de retraite.

Les premiers rachats seront possibles dès 2026 pour combler les lacunes de 2025, avec une rétroactivité maximale de 10 ans. Le montant annuel maximal de rachat est de 7’258 CHF (salariés et indépendants), entièrement déductible du revenu imposable.

Les conditions incluent un revenu soumis à l’AVS et le versement de la cotisation annuelle complète. Cette mesure s’ajoute aux possibilités de transfert vers le 2ème pilier et constitue un outil stratégique pour augmenter ses économies retraite tout en réduisant ses impôts.

Deux variantes existent dans le 3ème pilier (prévoyance privée). Le pilier 3a est une épargne retraite liée, offrant d’importantes déductions fiscales. Les fonds y sont bloqués et ne peuvent être retirés qu’en cas d’événements spécifiques (retraite, achat de logement, invalidité, départ définitif de Suisse).

Le pilier 3b, aussi appelé prévoyance libre, est, quant à lui, une épargne complémentaire plus flexible, sans contrainte d’utilisation stricte. Bien qu’il bénéficie de moins d’avantages fiscaux lorsqu’il est souscrit en assurance, il permet de disposer librement de ses fonds pour divers projets. En bref, faire la différence entre un 3a et un 3b repose principalement dans la flexibilité ainsi que les déductions fiscales à exploiter.

Contrairement aux idées reçues, le pilier 3a n’est pas réservé aux détenteurs d’un permis C ou aux Suisses. Cependant, pour les personnes imposées à la source (permis B, L ou frontaliers), l’avantage fiscal n’est pas automatique et nécessite une démarche active.

Si vous êtes imposé à la source et gagnez moins de CHF 120’000 par an, vos déductions 3a ne sont pas prises en compte dans votre barème mensuel.

La solution: Vous devez demander une Taxation Ordinaire Ultérieure (TOU) avant le 31 mars de l’année suivante

Une fois demandée, la TOU est irréversible pour les années suivantes. Il est crucial de vérifier si vos autres déductions (frais de transport, repas, etc.) compensent d'éventuels revenus mondiaux ou de la fortune qui pourraient augmenter votre impôt.

Pour les frontaliers, le pilier 3a reste un excellent outil de prévoyance, mais son intérêt fiscal dépend de votre statut de quasi-résident (Genève).

N’oubliez pas qu’il est désormais possible d’effectuer des rachats rétroactifs pour combler vos lacunes de cotisations des années précédentes (sous conditions). Cette opportunité est également ouverte aux « sourciers » via la procédure TOU.

Choisir le meilleur pilier 3a en Suisse dépend de votre profil, votre âge et vos besoins en matière de prévoyance. Pour vous aider à identifier rapidement quelle solution correspond le mieux à votre situation, nous avons créé une matrice complète suivie d’explications détaillées pour chaque profil.

| Profil | Solution recommandée | Protection à inclure | Priorité |

|---|---|---|---|

| Salarié célibataire < 40 ans | Assurance 3a + Banque 3a (fonds) | Incapacité de gain maladie | Protection + Performance |

| Famille avec enfants | Assurance 3a prioritaire + Banque 3a (fonds ou capital garanti) | Décès + Invalidité maladie | Protection familiale |

| Indépendant sans LPP | Assurance 3a (fonds) | Décès + Invalidité maladie et accident | Protection + Fiscalité |

| Frontalier (quasi-résident) | Banque 3a (fonds ou compte rémunéré selon horizon) | Impossible en Suisse | Flexibilité + Fiscalité |

| Proche retraite < 10 ans | Banque 3a uniquement (compte rémunéré ou faible % d'actions) | Trop coûteux | Préservation capital |

Dans la pratique, il n’existe pas de solution universelle en matière de pilier 3a. Le choix dépend principalement de l’âge, de la situation familiale, du statut professionnel et de l’horizon de placement. Une combinaison entre plusieurs solutions bancaires et assurantielles permet souvent d’optimiser à la fois la flexibilité, la protection et les avantages fiscaux.

Une analyse personnalisée reste indispensable afin d’adapter la stratégie de prévoyance aux besoins réels et d’éviter des décisions inadaptées sur le long terme.

Vous hésitez entre plusieurs prestataires ? Nous vous aidons à choisir la solution 3a la plus adaptée.

Découvrez ce que vous pouvez potentiellement économiser d’ici votre retraite grâce à une solution 3a.

Les performances passées ou simulées ne garantissent pas les performances futures. Cette projection est donnée à titre purement indicatif.

Souscrire un pilier 3a est une décision importante qui mérite une analyse approfondie. Il est essentiel de définir votre profil et vos besoins avant de sélectionner et comparer les différentes solutions disponibles. Les frais et conditions peuvent en effet varier considérablement d’un prestataire à l’autre, ce qui peut avoir un impact significatif sur votre rendement à long terme.

Le pilier 3a est une forme de prévoyance individuelle liée en Suisse. Il permet d’épargner en vue de la retraite tout en bénéficiant d’avantages fiscaux. Il est soumis à des conditions strictes quant aux bénéficiaires, aux montants versés et aux possibilités de retrait.

Toute qui exerce une activité lucrative en Suisse et verse des cotisations à l’AVS peut cotiser au pilier 3a. Cela inclut :

Le pilier 3a permet :

Oui, mais à un taux réduit à 1/5 du taux d’imposition, séparément du reste des revenus.

Vous devez effectuer des versements dans le pilier 3a au plus tard le 31 décembre pour être déductibles fiscalement de l’année en cours.

Oui. En cas de décès, votre avoir 3a est transmis en priorité au conjoint survivant ou au partenaire enregistré, puis aux enfants. À défaut, d’autres proches peuvent être bénéficiaires selon la loi et votre clause bénéficiaire.

En 2026, le montant maximal est de 7’258 CHF par an pour les salariés affiliés au 2e pilier. Les indépendants sans 2e pilier peuvent verser jusqu’à 20 % de leur revenu, avec un plafond de 36’288 CHF par an.

Oui. Les avoirs 3a sont strictement réglementés. Placés auprès d’assurances ou de banques agréées, ils bénéficient de protections légales et sont considérés comme une épargne fortement sécurisée pour la retraite.

Vous pouvez transférer l’entier de votre avoir d’un compte du pilier 3a à un autre (par exemple d’une banque à une assurance) sans conséquences fiscales. Le transfert est illimité en montant, mais les frais varient d’un prestataire à un autre.

Il n’existe pas de “meilleur” pilier 3a universel. Un compte bancaire 3a sera plus flexible et peu coûteux, alors qu’une assurance 3a combine épargne et protection (décès, invalidité). Le choix dépend de votre âge, de votre situation familiale et de votre tolérance au risque.

Prenez rendez-vous gratuitement avec un de nos expert en prévoyance pour un conseil personnalisé.