En bref

- Accessible à tous les frontaliers travaillant en Suisse avec un revenu soumis à l'AVS

- Déduction fiscale possible uniquement avec le statut de quasi-résident (90% des revenus imposés en Suisse), cantons de Genève et Fribourg uniquement

- Plafond 2026 : CHF 7'258/an pour les salariés affiliés à une caisse de pension

- Nouveauté 2026 : rachat rétroactif des cotisations manquantes possible

- Retrait : pas de double imposition grâce à la convention franco-suisse

Pourquoi les frontaliers devraient-ils songer à une épargne complémentaire ?

Les revenus issus des 1er et 2e piliers ne suffisent pas à maintenir le niveau de vie après la vie active, surtout pour ceux qui n’ont pas travaillé exclusivement en Suisse. Le 3ème pilier représente alors un outil de compensation essentiel. En complément, il offre la possibilité d’investir dans divers supports, dont certains garantissent la sécurité du capital.

3ème pilier A ou B pour les frontaliers ?

En Suisse, la prévoyance du troisième pilier se décline en deux types: la prévoyance individuelle liée (3ème pilier A), et la prévoyance individuelle libre (3ème pilier B).

Pilier 3A (prévoyance liée)

Le pilier 3a est conçu spécifiquement pour la retraite. Les fonds y versés ne peuvent être récupérés qu’au moment du départ à la retraite ou dans des situations exceptionnelles (achat de résidence principale, départ définitif de Suisse, etc.).

Les versements sont déductibles du revenu imposable, sous réserve de respecter certaines conditions, notamment pour les frontaliers (par exemple, le choix du statut de quasi résident dans certains cas).

Limites de cotisations

En 2026, il est possible de verser les montants suivants dans la prévoyance individuelle liée:

- Salarié affilié à une caisse de pension: Jusqu'à CHF 7'258 / an

- Indépendant ou salarié non affilié à un caisse de pension: 20% de revenu, au maximum CHF 36'288

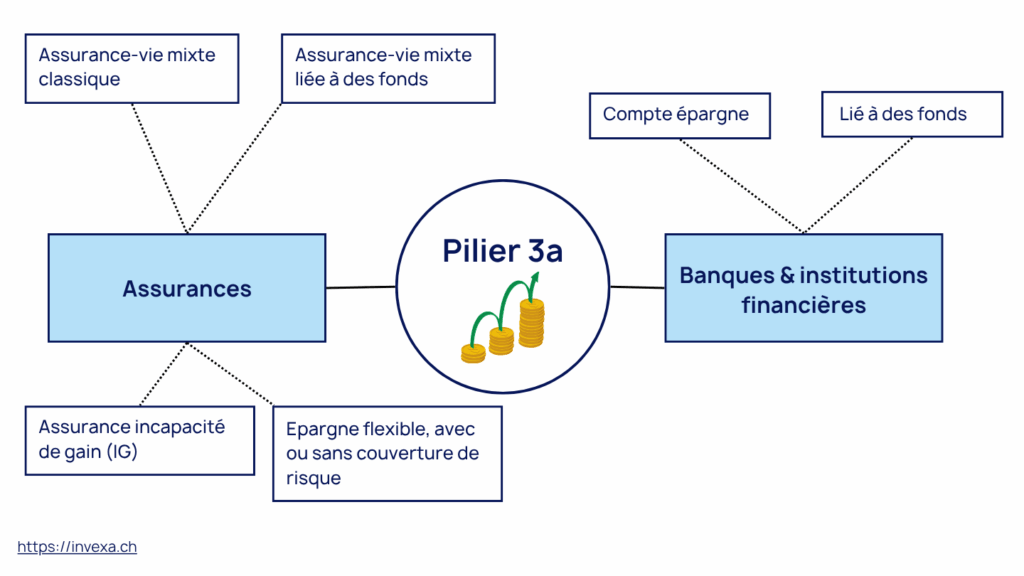

Banque ou assurance ?

Le 3ème pilier A est décliné en deux catégories: en banque et en assurance. En assurance, nous retrouvons l’assurance-vie classique (risque pur) ou mixte (part d’épargne en fonds ou compte rémunéré), mais aussi l’assurance incapacité de gain, essentielle pour les indépendants. Les assurances proposent également de plus en plus des contrats de prévoyance liée plus flexibles, similaires aux 3a bancaires, mais qui offrent des couvertures supplémentaires (ex: libération des primes en cas d’incapactié de gain, participation aux excédents, garanties, etc.).

Le 3a bancaire offre une alternative plus simple et flexible, car il permet de verser le montant souhaité chaque année. Essentiellement, deux formes sont possibles: le compte rémunéré à un taux d’intérêt, lié à un fonds de placement. Aucune couverture supplémentaire n’est possible.

| Critères | 3a assurance | 3a banque |

|---|---|---|

| Fréquence des versements | Déterminée à l'avance | Flexible |

| Type de placement | Classique (épargne simple) Mixte (épargne/risque) Jusqu'à 100% fonds |

Classique (épargne simple) Jusqu'à 100% fonds |

| Excédents | Participation aux excédents | Aucune participation |

| Couverture possible | Décès Invalidité |

Aucune |

| Garantie en cas de faillite | Montant garanti à 100% | Garanti jusqu'à CHF 100'000 |

| Libération des primes en cas d'incapacité de gain | Possible | Aucune |

| Horizon de placement | Long terme uniquement | Moyen à court terme |

| Part de capital garanti | Possible | Aucune |

| Mise en gage | Possible | Possible |

| Avantages principaux | Couverture d'assurance Participation aux excédents Garantie des montants Plus de sécurité |

Valeur de rachat supérieure Meilleur rendement financier Flexibilité des versements |

Quelle stratégie choisir en 2026 ? De nombreux frontaliers ouvrent une base en assurance pour la protection sociale et complètent le solde du plafond (7 258 CHF) via un compte bancaire pour maximiser leur rendement et leur flexibilité.

Pilier 3B (prévoyance libre)

Contrairement au 3A, le 3B n’est pas exclusivement destiné à la retraite. Il offre une grande liberté quant à l’utilisation des fonds, qui peuvent être mobilisés pour divers projets ou besoins financiers. Lorsque l’on parle de 3B, cela englobe tous les instruments qui ne sont pas inclus dans le 1er, 2ème et 3ème pilier A. Il peut donc s’agir d’une assurance-vie, de voitures de collection, d’un compte épargne, des actions ou obligations, d’immobilier, ou encore d’un contrat de rente viagère.

Les contributions ne sont pas plafonnées, permettant à chacun d’ajuster son épargne selon sa situation financière et ses objectifs personnels. Le 3B présente certains avantages fiscaux, tels que l’exonération de l’impôt sur les prestations en capital lors du retrait (si le caractère de prévoyance est rempli), ainsi que l’imposition sur le revenu à hauteur de seulement 4% pour les rentes viagères à prime unique.

Déductions fiscales dans le pilier 3b: Les versements dans un pilier 3b (assurance-vie uniquement) sont également déductibles dans le canton de Genève (personne seule: 2’345 CHF / an) et Fribourg (personne seule: 750 CHF / an).

Nouveauté 2026 : le rachat rétroactif

Depuis le 1er janvier 2026 (pour l’année fiscale 2025), une réforme majeure permet aux assurés de rattraper les années où ils n’ont pas pu cotiser au maximum de leur 3ème pilier. Cette mesure est particulièrement intéressante pour les frontaliers qui ont débuté leur carrière en Suisse tardivement ou qui n’avaient pas le statut de quasi-résident par le passé.

Les points clés à retenir :

- Fréquence : Vous pouvez effectuer un rachat tous les dix ans.

- Condition de déduction : Pour déduire ce rachat de vos impôts en 2026, vous devez impérativement remplir les conditions du statut de quasi-résident (90% des revenus mondiaux imposés en Suisse) l'année du rachat.

- Justification : Le montant du rachat est limité par votre "lacune" de prévoyance (la différence entre ce que vous auriez pu verser et ce que vous avez réellement versé par le passé).

- Avant d'effectuer un versement massif, demandez une attestation de vos cotisations passées à votre organisme de prévoyance pour calculer précisément votre droit au rachat.

Conditions pour souscrire un 3ème pilier en tant que frontalier

Pour un frontalier, l’accès au 3e pilier, notamment dans sa version liée (3A), repose sur une condition majeure: le statut de quasi-résident.

Le statut de quasi-résident : la condition clé

Le statut de quasi-résident est la clé qui ouvre la porte aux déductions fiscales. Depuis la réforme majeure de 2021, les règles ont drastiquement changé pour le 3ème pilier frontalier à Genève. Alors qu’en 2024 et 2025 les frontaliers ont dû s’adapter à la fin des rectifications simples, l’année 2026 stabilise le système tout en apportant l’avantage inédit du rachat rétroactif.

La règle des 90% en 2026 : Pour être éligible, 90% des revenus bruts mondiaux de votre foyer (incluant les revenus de votre conjoint en France, vos revenus fonciers ou vos dividendes) doivent être imposables en Suisse.

Attention au télétravail : Si vous travaillez plus de 40% du temps depuis la France (hors accords spécifiques), vous risquez de repasser sous le seuil des 90% et de perdre vos déductions.

La procédure TOU : comment obtenir les déductions

- Date limite : Vous avez jusqu’au 31 mars de l’année suivante (ex: 31 mars 2027 pour vos revenus 2026) pour déposer le formulaire DRIS/TOU.

- L'irréversibilité : Une fois que vous avez demandé une TOU, vous ne pouvez plus revenir en arrière pour l'année en cours, même si le calcul final s'avère moins avantageux que le barème forfaitaire.

- Déductions autorisées : En plus du 3ème pilier (CHF 7'258), la TOU vous permet de déduire vos frais de garde d'enfants, vos pensions alimentaires, cotisations au pilier 3b, et vos rachats de 2ème pilier (LPP).

En résumé, avant de souscrire un 3e pilier A, il est primordial de vérifier que votre revenu de travail en Suisse est bien soumis aux cotisations AVS, qu’il remplit les critères pour opter pour le statut de quasi résident, afin de pouvoir bénéficier des avantages fiscaux. De plus, le statut de quasi-résident n’existe que dans les cantons de Genève et Fribourg.

En revanche, un 3ème pilier B est ouvert à tous et présente une solution d’épargne complémentaire sans les contraintes liées au statut fiscal ou aux plafonds de versement, offrant ainsi une grande liberté de gestion pour anticiper l’avenir.

Depuis janvier 2021, les frontaliers ne peuvent plus demander une rectification de l’imposition à la source via une taxation ordinaire ultérieure (TOU), ce qui annule la déduction fiscale sur leurs versements. Cependant, en obtenant le statut de quasi-résident – conditionné par le fait que 90 % des revenus du foyer soient imposés en Suisse – il est possible de réduire le revenu imposable jusqu’à environ 7’258 CHF par an et par personne.

Devrais-je souscrire un pilier 3a en tant que frontalier ?

Le pilier 3a est avant tout un outil d’optimisation fiscale. Il permet de déduire les montants versés de votre revenu imposable en Suisse, ce qui en fait un levier particulièrement intéressant pour les personnes soumises aux statut de quasi-résident (Genève et Fribourg).

Pour les frontaliers exerçant dans les cantons de Vaud, Neuchâtel ou du Jura, la situation est différente en raison des accords fiscaux bilatéraux entre la Suisse et la France. Dans ces cantons, les frontaliers sont imposés en France, et non en Suisse. Ils ne paient donc pas d’impôt à la source en Suisse.

Dans ce contexte, souscrire un pilier 3a perd tout son intérêt fiscal.

Faut-il pour autant exclure le pilier 3a ?

- Constitution d’une épargne à long terme

- Cadre sécurisé et discipliné pour préparer la retraite

- Rendements intéressants selon le support choisi

Quelle stratégie 3ème pilier selon votre canton ?

| Canton de travail | Imposition | Intérêt fiscal du 3a | Stratégie conseillée |

|---|---|---|---|

| Genève / Fribourg | Suisse (source) | Élevé (si quasi-résident) | Pilier 3a pour baisser l'impôt |

| Autres cantons | France | Aucun (pas de déduction) | Pilier 3b ou assurance-vie France |

Comment souscrire un 3ème pilier en tant que frontalier ?

Pour ouvrir un 3ème pilier A en tant que frontalier, vous devrez être en mesure de fournir votre permis G. Si vous partez en assurance, un simple questionnaire médical sera demandé lors la souscription. Certaines compagnies d’assurance ne demandent pas de questionnaire médical lorsque l’assuré est suffisamment jeune. Il est donc conseillé d’ouvrir un 3ème pilier A assez tôt.

Optimisez votre 3ème pilier

Quels options de 3ème pilier existent pour les frontaliers ?

En Suisse, très peu de compagnies d’assurance accepent les frontaliers dans le 3a. Les piliers 3a bancaires sont cependant accessibles au frontaliers dans la majorité des cas.

Obligations de déclaration en France

- Le formulaire : Cochez la case 8UU de votre déclaration de revenus (2042) et remplissez l'annexe 3916 (Comptes ouverts à l'étranger).

- Ce qu'il faut déclarer : Le nom de l'organisme (ex: UBS, VIAC, Swiss Life) et le numéro de compte. Les intérêts annuels d'un 3a ne sont pas imposables en France tant qu'ils restent dans le "tunnel" de prévoyance.

- L'amende : L'oubli de cette déclaration peut entraîner une amende de 1 500 € par compte, même si aucun impôt n'est dû.

Retrait du 3ème pilier frontalier : Comment éviter la double imposition ?

C’est la crainte numéro un des travailleurs frontaliers : vais-je être imposé deux fois au moment de retirer mon 3ème pilier ? Une fois par la Suisse, et une fois par la France ?

La réponse courte est : non. La convention fiscale franco-suisse est justement conçue pour empêcher cette double imposition. Cependant, le mécanisme prend la forme d’une avance de frais. Si vous ne faites pas les bonnes démarches, vous risquez effectivement de perdre de l’argent. Voici exactement comment se déroule la fiscalité à la sortie.

Impôt à la source prélevé par la Suisse (avance)

Au moment où vous débloquez votre capital (pour la retraite, l’achat d’une résidence principale ou un départ définitif), la Suisse ne vous verse pas 100 % de la somme.

L’institution de prévoyance (votre banque ou votre assurance) a l’obligation légale de retenir un impôt à la source. Ce n’est pas une pénalité, mais une garantie pour l’État.

Le taux de cet impôt ne dépend pas de votre canton de travail, mais du canton où est domiciliée la fondation de votre 3ème pilier. (C'est pour cela que de nombreuses fondations s'installent dans des cantons à la fiscalité avantageuse, comme Schwyz).

Obligation de déclaration en France

En tant que résident fiscal français, vos revenus mondiaux doivent être déclarés en France. Le retrait de votre 3ème pilier n’y fait pas exception. L’année suivant votre retrait, vous devez déclarer ce capital à l’administration fiscale française (via les formulaires de revenus encaissés à l’étranger, type 2047, et la déclaration classique 2042).

La France appliquera alors sa propre fiscalité sur ce capital (un prélèvement forfaitaire de 6.75 % sur le capital, auquel s’ajoutent les prélèvements sociaux de la CSG/CRDS).

Pour éviter cette fameuse double imposition, la convention bilatérale franco-suisse vous permet de récupérer l’intégralité de l’impôt à la source qui vous a été prélevé par la Suisse lors du retrait.

Vous disposez d'un délai de 3 ans après le versement de votre capital pour réclamer le remboursement de cet impôt à la source suisse. Passé ce délai, les fonds sont définitivement perdus au profit du fisc suisse.

Conclusion : Quelle action entreprendre aujourd'hui ?

Le 3ème pilier pour frontalier n’est pas un produit « standard ». C’est une stratégie qui doit se coordonner avec votre canton de travail, votre situation familiale en France et vos projets de vie.

En 2026, avec les nouvelles options de rachat de cotisations, l’opportunité d’optimisation n’a jamais été aussi forte. Que vous choisissiez la flexibilité d’une banque ou la protection d’une assurance, l’important est de commencer tôt afin de profiter des intérêts composés.

Questions fréquentes

Oui. Les travailleurs frontaliers peuvent tout à fait souscrire un 3e pilier A, même s’ils résident en France. Ce produit d’épargne reste ouvert à toute personne exerçant une activité en Suisse.

Cependant, l’avantage fiscal suisse (déduction des versements du revenu imposable) n’est accordé qu’aux frontaliers ayant opté pour le statut de quasi-résident via la T.O.U (Taxation ordinaire ultérieure), donc à Genève et Fribourg uniquement.

Non, vous ne pouvez pas transférer directement les fonds sur un Plan Épargne Retraite (PER) français. Vous devez procéder à un retrait en capital (soumis à l’impôt de sortie en Suisse et à la fiscalité française) avant de réinvestir.

Oui, mais sous condition. Depuis 2021, seuls les frontaliers ayant le statut de quasi-résident (plus de 90 % de leurs revenus mondiaux perçus en Suisse) peuvent déduire leurs cotisations 3a de leur impôt à la source. Cela concerne principalement les travailleurs des cantons de Genève et Fribourg.

Le montant maximum déductible pour un salarié affilié à une caisse de pension (2ème pilier) est de 7’258 CHF par an. Pour les indépendants sans 2ème pilier, le plafond est de 20 % du revenu net, jusqu’à un maximum de 36’288 CHF.

Oui, mais l’avantage ne sera pas fiscal en Suisse car l’impôt est payé en France (selon l’accord de 1983). Le 3ème pilier reste toutefois intéressant pour l’épargne de prévoyance, le rendement des fonds de placement, et les couvertures d’assurance (décès/invalidité) souvent plus protectrices qu’en France.

Vous devez signaler la détention de votre compte ou contrat chaque année via le formulaire 3916 (comptes à l’étranger) et cocher la case 8UU de votre déclaration de revenus 2042. Aucun impôt n’est dû sur les intérêts annuels tant que le capital n’est pas retiré.

Le retrait est possible pour trois motifs principaux : l’âge légal de la retraite, l’achat de votre résidence principale (en France ou en Suisse), ou le lancement d’une activité indépendante.

Oui. Le capital retiré est imposé en France, généralement via un prélèvement forfaitaire de 6.75 % (plus prélèvements sociaux). L’impôt à la source prélevé par la Suisse au moment du versement vous sera intégralement remboursé après avoir prouvé votre déclaration au fisc français.

Le 3ème pilier complète les 1er et 2e piliers (AVS/AI et LPP) afin de maintenir le niveau de vie à la retraite.

- Le pilier 3a (lié) est une épargne bloquée jusqu’à 5 ans avant la retraite, bénéficiant d’un avantage fiscal sous conditions.

- Le pilier 3b (libre) offre davantage de flexibilité et peut être utilisé comme épargne, assurance vie ou investissement, sans limite de versement.

Depuis 2021, les déductions classiques liées au 3e pilier (et autres frais) ne sont possibles que pour les frontaliers ayant le statut de quasi-résident (T.O.U), c’est-à-dire lorsque 90 % des revenus du foyer sont imposés en Suisse.

Si vous remplissez cette condition, les cotisations au pilier 3a peuvent être déduites de votre revenu imposable suisse, jusqu’à CHF 7’258 par an en 2025. Sinon, vous ne bénéficiez pas de déduction fiscale, mais vous pouvez toujours épargner dans un 3b librement pour préparer votre retraite.

Les fonds du 3ème pilier A peuvent être retirés dans les cas suivants:

- Départ définitif de Suisse,

- Passage à une activité indépendante,

- Achat ou remboursement d’un bien immobilier principal,

- Rachat de cotisations dans le 2ème pilier,

- Départ à la retraite (jusqu’à 5 ans avant l’âge légal).

Le retrait est soumis à l’impôt sur les prestations en capital, à taux réduit. Les fonds du 3e pilier B sont en revanche libres de retrait, sous réserve des conditions prévues par le contrat.

Grâce à la convention franco-suisse, vous ne payez pas l’impôt deux fois. La Suisse prélève un impôt à la source au moment du retrait, mais vous pouvez en demander le remboursement intégral une fois que vous avez prouvé votre déclaration au fisc français. Attention : vous n’avez que 3 ans pour faire cette démarche.