Qu’est-ce que le splitting AVS ?

Le splitting AVS, aussi appelé partage des revenus, est un mécanisme prévu par l’Assurance-vieillesse et survivants (AVS) en Suisse, qui vise à répartir équitablement les revenus réalisés par les conjoints durant leur mariage. Il s’applique lors d’un divorce ou sous certaines autres conditions, et a une incidence directe sur le calcul des futures rentes AVS.

Quand est-ce qu'a lieu un splitting ?

Le splitting AVS n’est pas automatique dans l’immédiat : il est déclenché dans certaines situations précises, soit sur demande, soit automatiquement à un moment donné. Voici les cas où le splitting est effectué :

1. Lors d’un divorce

C’est le cas le plus fréquent.

Le splitting peut être demandé dès que le divorce est prononcé, à condition que :

- Le mariage ait duré au moins une année civile complète

- Les deux conjoints aient été assurés à l’AVS durant cette période.

Le splitting peut être demandé individuellement ou en commun, mais une demande conjointe permet un traitement plus rapide

2. Atteinte de l'âge de référence

Peu importe qu’ils soient encore mariés ou divorcés, si aucun splitting n’a été fait, il sera automatiquement effectué par la caisse de compensation lorsque les deux atteignent l’âge légal AVS (65 ans dès 2025). Cela permet d’intégrer les revenus de mariage dans le calcul de la rente AVS, même sans démarche de votre part.

3. Autres cas

- Les deux conjoints bénéficient d’une rente AI

- Un conjoint atteint l’âge de référence et l’autre touche une rente AI

- Un conjoint décédé laisse un survivant atteint de l’âge de référence ou invalide

Chaque assuré en Suisse possède un compte individuel AVS (CI) sur lequel sont enregistrés tous les revenus soumis à cotisation.

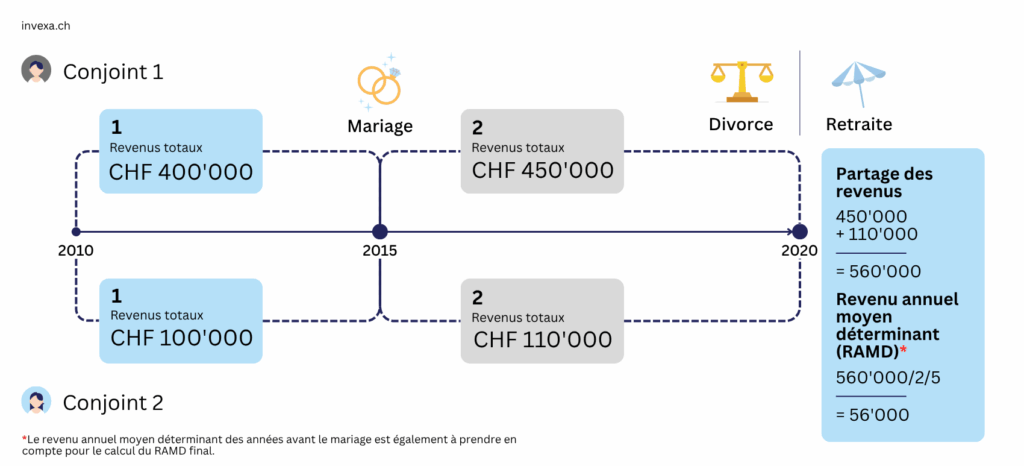

Avant le splitting, ces comptes reflètent les revenus perçus individuellement. La caisse de compensation identifie ensuite les années civiles complètes de mariage durant lesquelles les deux conjoints étaient assurés AVS. Prenons l’exemple suivant:

- Période

- Conjoint 1

- Conjoint 2

- Avant mariage

- CHF 80'000/an

- CHF 20'000/an

- Après mariage

- CHF 90'000/an

- CHF 22'000/an

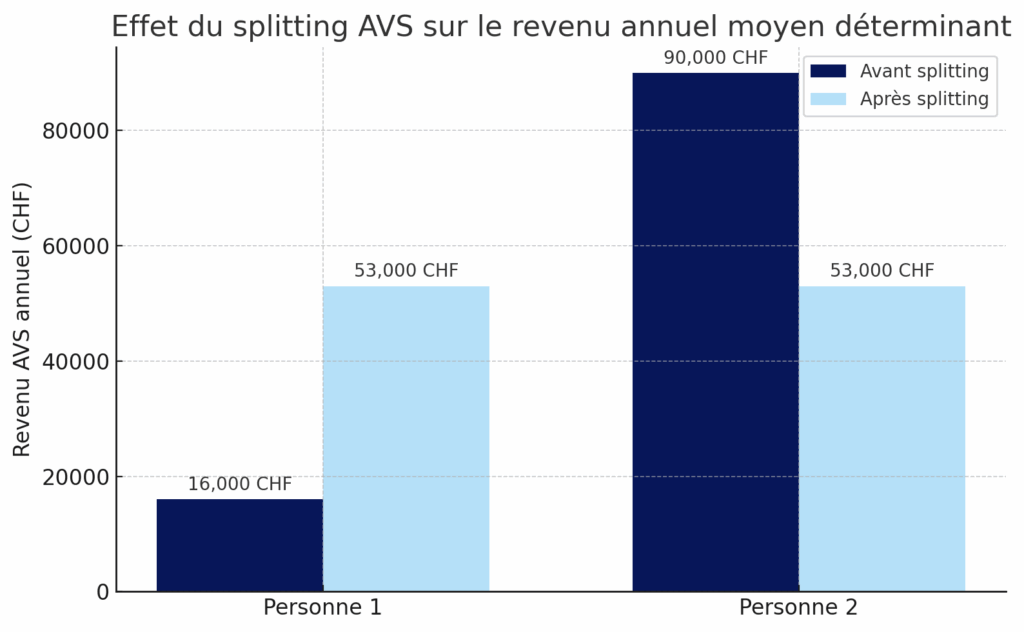

Pendant la période de mariage, les revenus AVS des deux conjoints sont additionnés, année par année. Dans notre exemple, le revenu total s’éleverait à 560’000 CHF [(Revenu 1 + revenu 2) x 5 ans].

Ce total conjugal est divisé en deux parts égales de 56’000 CHF (560’000/2/5 ans).

Conséquences du splitting

- Le RAMD du conjoint à haut revenu diminue, car il partage une partie de ses revenus.

- Le RAMD du conjoint à faible revenu augmente fortement, ce qui se traduira par une rente AVS plus élevée.

Ce mécanisme permet une reconnaissance économique du travail non rémunéré (souvent lié au foyer, à l’éducation ou à une activité à temps partiel) dans le calcul de la prévoyance.

Que se passe-t-il sans demande de splitting AVS ?

Il est tout à fait possible de ne pas faire de demande lorsque l’une des conditions est remplie. Dans ce cas, la caisse de compensation appliquera automatiquement le splitting lorsqu’un droit à une rente AVS ou AI est ouvert.

Mais même si le splitting est automatique à la retraite, ne pas l’anticiper peut engendrer des délais administratifs et le calcul de la rente peut être suspendu ou retardé le temps que le splitting soit effectué. Par conséquent, faire une demande conjointe juste après le divorce permet un traitement plus rapide, plus fiable et sécurise les droits de chaque ex-conjoint en vue de la retraite.