Qu’est-ce q'un certificat LPP ?

Le certificat LPP, ou certificat de prévoyance professionnelle, est un document personnel transmis chaque année par votre caisse de pension. Il résume l’ensemble de vos droits et de vos avoirs accumulés dans le cadre du 2ème pilier, c’est-à-dire la prévoyance professionnelle en Suisse. Ce certificat joue un rôle central dans la transparence de votre couverture retraite, mais aussi en cas d’invalidité ou de décès.

Il contient des données clés telles que:

- Votre salaire assuré (coordonné)

- Vos cotisations annuelles

- L’avoir de vieillesse accumulé

- Les prestations assurées (rente de vieillesse, invalidité, décès)

- Le taux de conversion applicable à la retraite

Bases légales du certificat LPP

L’établissement et la transmission du certificat LPP sont prévus par la Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP), ainsi que par son ordonnance d’application OPP2.

Selon l’article 11 OPP2, toute institution de prévoyance doit tenir un compte de vieillesse individuel et informer chaque année l’assuré des éléments suivants:

- Montant de l’avoir de vieillesse

- Salaire coordonné

- Taux de cotisation

- Droits aux prestations en cas de retraite, décès ou invalidité

Chaque personne assurée dans une caisse de pension, donc tout salarié dont le revenu dépasse le seuil LPP annuel (CHF 22’680 en 2025) reçoit un certificat LPP au moins une fois par an, en général au début de l’année ou après la clôture comptable de l’exercice précédent.

Comment lire un certificat LPP ?

Le certificat LPP contient des informations essentielles sur votre situation de prévoyance professionnelle. Voici comment déchiffrer les éléments principaux:

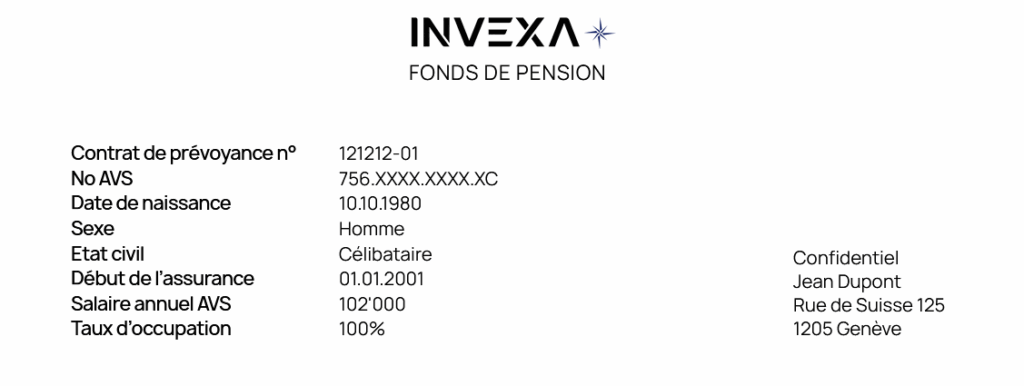

Informations personnelles

Vérifiez bien la date d’affiliation: elle doit correspondre à la date à laquelle vous avez commencé chez votre employeur actuel ou à celle du changement de caisse. Une erreur sur ces éléments peut entraîner des complications en cas de transfert, rachat, divorce ou demande de prestations.

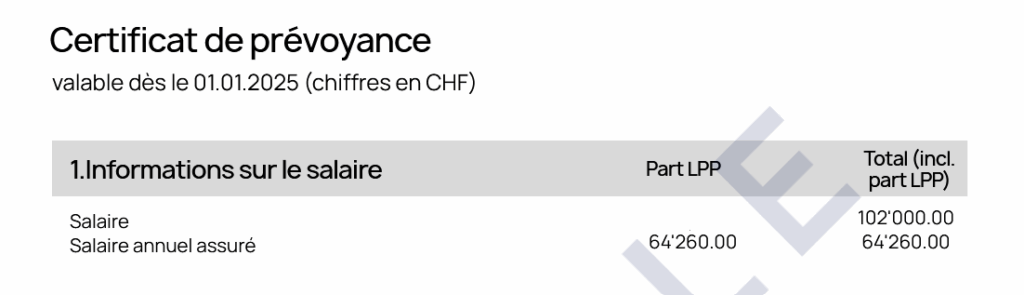

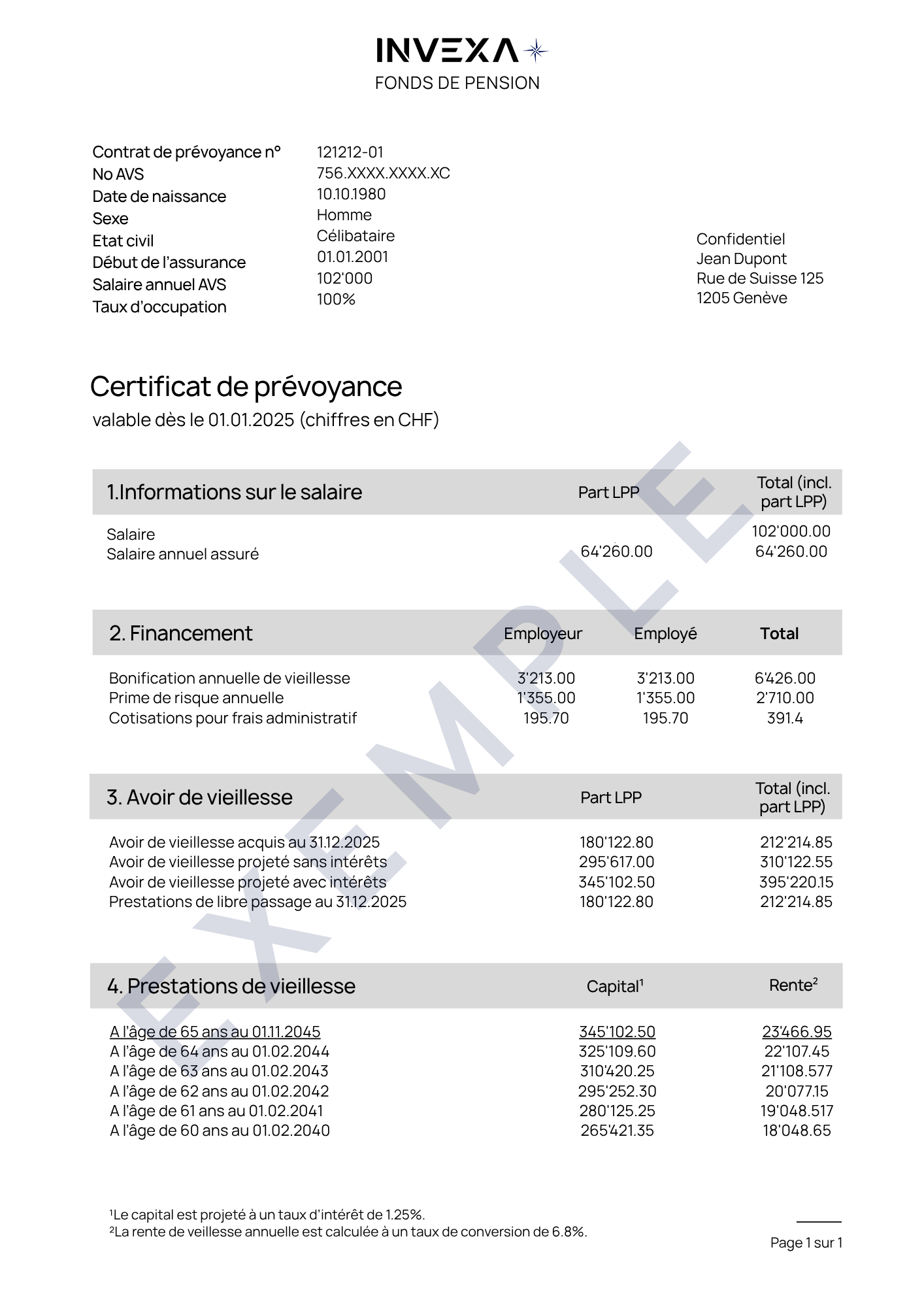

1. Informations sur le salaire

Le certificat LPP indique les éléments de salaire pris en compte par la caisse de pension pour le calcul de vos prestations. On y trouve généralement deux lignes importantes: le salaire effectif (AVS) (selon votre contrat de travail) et le salaire assuré, après application de la déduction de coordination.

Dans notre exemple ci-dessous, le salaire total correspond à votre salaire AVS annuel brut déclaré par l’employeur. Il inclut tous les éléments soumis à cotisation AVS (salaire fixe, variable, bonus, etc.).

Le salaire annuel assuré est la base sur laquelle vos cotisations et vos prestations sont calculées. En 2025, le calcul se fait selon les règles suivantes:

- Salaire AVS (CHF 102'000 mais max: 90'720) – déduction de coordination (CHF 26'460) = CHF 75'540

- Mais comme le plafond du salaire coordonné est CHF 64'260, c’est ce montant qui est retenu.

2. Financement

Votre certificat LPP présente en détail comment votre prévoyance est financée. Ces cotisations servent à constituer votre capital vieillesse, mais aussi à vous assurer en cas d’invalidité ou de décès.

Les 3 composantes des cotisations:

- Prime d'épargne (bonification de vieillesse): c’est la part destinée à votre retraite.

- Prime de risque: elle couvre les prestations en cas d’incapacité de travail ou de décès.

- Frais administratifs: liés à la gestion de votre compte.

Les cotisations sont partagées entre vous et votre employeur. La loi impose deux règles minimales où le total de la cotisation épargne (bonifications vieillesse) dépend de votre tranche d’âge (par ex. 10 % à partir de 35 ans), et l’employeur doit cotiser au moins autant que l’employé.

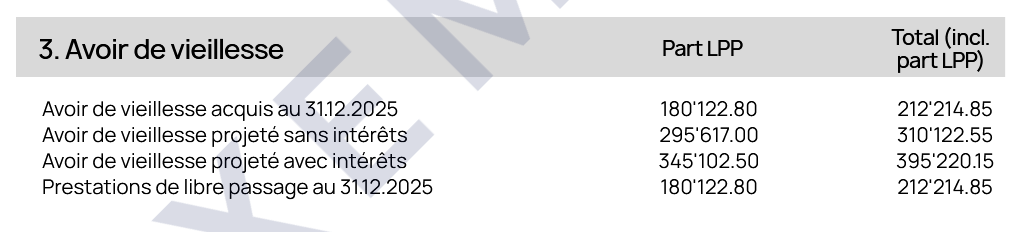

3. Avoir de vieillesse

L’avoir de vieillesse correspond à l’épargne accumulée dans votre caisse de pension pour financer votre retraite. On distingue l’avoir de vieillesse actuel et l’avoir de vieillesse projeté (à l’âge de référence). Il se compose principalement:

- Des bonifications de vieillesse versées chaque année (en pourcentage du salaire assuré),

- Des intérêts crédités selon le rendement de la caisse,

- Et, le cas échéant, des rachats ou transferts de libre passage.

L’avoir est généralement divisé en deux parties:

- Part LPP (obligatoire): strictement conforme à la loi, avec des taux de cotisation et d’intérêt minimaux.

- Part surobligatoire: liée aux conditions plus généreuses fixées par certaines caisses ou employeurs (cotisations plus élevées, couverture sur un salaire plus important, etc.).

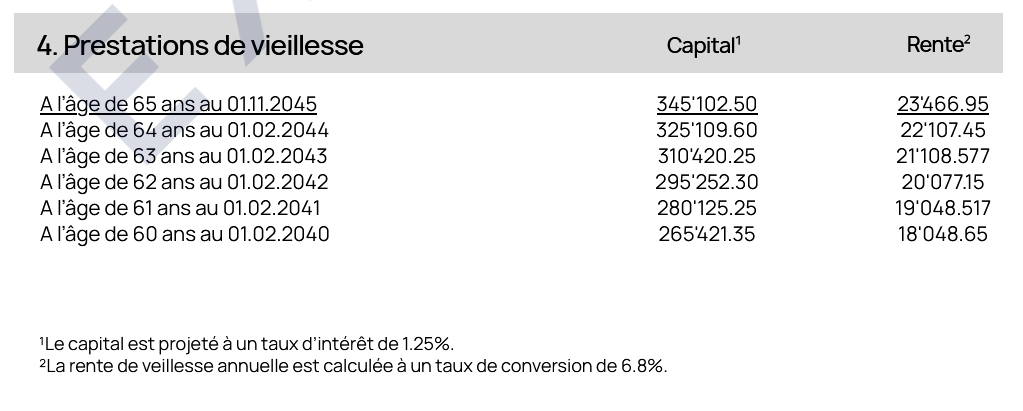

4. Prestations de vieillesse

Les prestations de vieillesse correspondent à la rente que vous percevrez à la retraite, calculée sur la base de votre avoir de vieillesse au moment du départ. Le certificat vous indique généralement plusieurs scénarios selon l’âge auquel vous décidez de partir à la retraite. La plupart du temps, il est possible de prendre une retraite anticipée dès 58 ans (selon le règlement de la caisse).

Plus vous partez tôt, plus la rente et le capital sont réduits, car l’avoir de vieillesse sera moins élevé (moins d’années de cotisation), le taux de conversion appliqué est plus bas, et la rente devra être versée pendant plus longtemps. Le taux de conversion minimal s’élève à 6.8 % à l’âge de référence de 65 ans pour les hommes et les femmes.

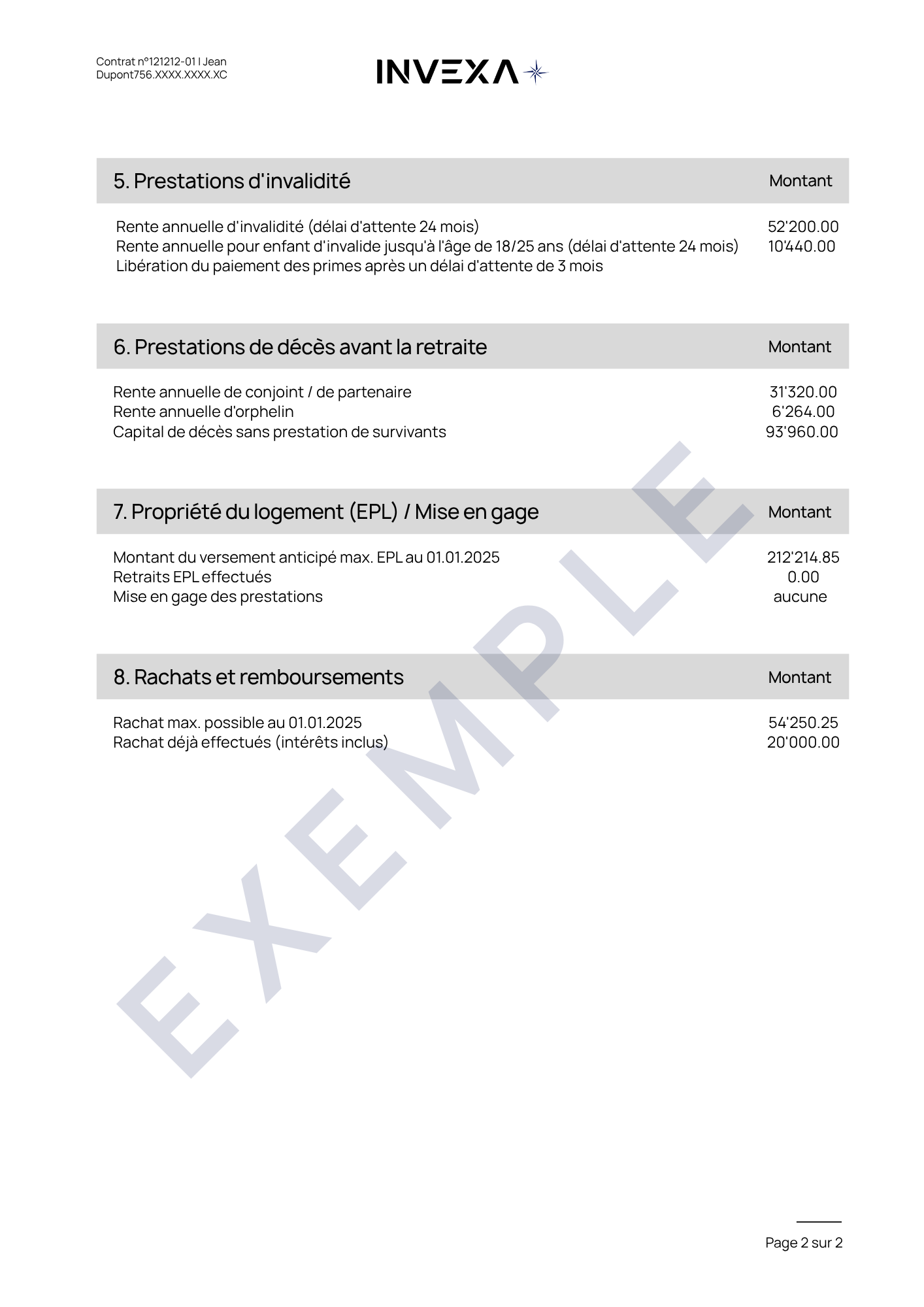

5. Prestations d'invalidité

En cas d’invalidité durable, votre caisse de pension vous verse une rente d’invalidité en complément à la rente AI (Assurance invalidité). Ces prestations visent à compenser une perte de revenu si vous devenez incapable de travailler à long terme en cas de maladie (la LAA fournit les rentes en cas d’incapacité de gain suite à un accident assuré).

Ce que couvre la LPP en cas d’invalidité:

- Rente annuelle d’invalidité: Elle vous est versée après un délai d’attente de 24 mois d’incapacité de travail. Le montant dépend de votre avoir de vieillesse et du degré d’invalidité reconnu (au moins 40 % selon la LPP).

- Rente pour enfant d’invalide: Si vous avez des enfants, une rente supplémentaire est versée pour chacun jusqu’à l’âge de 18 ans (ou 25 ans s’ils étudient). Elle correspond généralement à 20 % de la rente d’invalidité principale.

- Libération du paiement des primes: En cas d’incapacité, votre peut caisse prendre en charge vos cotisations (épargne + risque). Cela permet de continuer à constituer votre capital retraite sans interruption.

6. Prestations de décès avant la retraite

Si vous décédez avant l’âge de la retraite, votre caisse de pension prévoit des prestations pour protéger vos proches. Ces prestations varient selon votre situation familiale et les conditions définies dans le règlement de la caisse.

- Rente de conjoint ou de partenaire: Une rente annuelle est versée à votre conjoint·e ou partenaire enregistré·e s’il ou elle remplit les conditions (âge, enfants à charge, durée de vie commune, etc.). Le montant correspond à 60 % de votre rente d’invalidité théorique.

- Rente d’orphelin: Chaque enfant a droit à une rente d’orphelin, versée jusqu’à 18 ans (ou 25 ans s’il est en formation). Cette rente représente 20 % de la rente d’invalidité assurée.

- Capital de décès: Si aucune condition n’est remplie pour une rente de survivant, un capital décès est versé. Ce capital correspond en principe à trois fois la rente annuelle de veuf/veuve assurée.

La définition de "partenaire" varie selon les caisses. Il peut s’agir d’un·e partenaire enregistré·e ou d’un·e concubin·e si la vie commune est prouvée.

7. Propriété du logement (EPL)

Le 2ème pilier peut être utilisé pour financer l’achat d’un logement principal. Ce mécanisme s’appelle Encouragement à la propriété du logement (EPL). Il permet soit de retirer une partie de votre avoir de vieillesse, soit de le mettre en gage pour garantir un prêt hypothécaire.

- Versement anticipé (EPL): Le montant maximal que vous pouvez retirer est indiqué dans votre certificat. Ce retrait est soumis à des conditions strictes et destiné uniquement à l'acquisition d'un logement principal.

- Mise en gage: Vous pouvez mettre en gage votre avoir LPP ou vos prestations futures (rente, capital). Cela vous permet de renforcer votre dossier pour obtenir une hypothèque, sans réduire immédiatement votre capital, qui continuera de fructifier.

Le certificat indique également les éventuels retraits EPL déjà effectués, ainsi que les prestations mises en gage le cas échéant.

8. Rachats et remboursements

Le rachat dans la caisse de pension permet de combler des lacunes de prévoyance et d’augmenter votre avoir de vieillesse. C’est une démarche volontaire, fiscalement avantageuse car entièrement déductible, qui peut améliorer sensiblement votre future rente.

- Montant maximal de rachat: Le certificat indique le montant maximal que vous pouvez racheter. Ce montant dépend de votre âge, de votre salaire assuré et de votre parcours professionnel (périodes sans affiliation, passages à temps partiel, etc.).

- Rachats déjà effectués: La rubrique "Rachats déjà effectués" montre les montants que vous avez déjà versés volontairement dans le 2ème pilier. Ces montants portent intérêt et augmentent directement votre capital de retraite.

Si vous effectuez un rachat, vous ne pourrez pas retirer les fonds pendant sans sans être pénalisé fiscalement. De plus, vous devrez d'abord rembourser le montant retiré avant d'effectuer un rachat.

Conclusion

Comprendre son certificat LPP, c’est reprendre le contrôle sur une partie essentielle de sa prévoyance. Trop souvent relégué au rang de simple papier administratif, il contient pourtant les clés de votre avenir: ce que vous avez déjà épargné, ce que vous toucherez demain, ce qui arrivera à vos proches si la vie vous surprend. Il reflète aussi les engagements de votre employeur, la qualité de votre plan de prévoyance, et les marges de manœuvre dont vous disposez pour améliorer votre situation.

Chaque chiffre, chaque ligne a son importance. Un montant de rachat non utilisé, une rente sous-estimée, un taux de conversion à surveiller: tout cela peut faire la différence entre une retraite subie et une retraite choisie

Questions fréquentes

Le certificat LPP vous est envoyé chaque année par votre caisse de pension, généralement au début de l’année ou après la clôture de l’exercice comptable. Il peut être transmis par courrier ou e-mail.

La plupart des caisses de pension proposent désormais l’accès à un espace client dans lequel se trouve votre certificat de prévoyance.

La LPP est la Loi fédérale sur la prévoyance professionnelle. Elle constitue le socle légal du 2ème pilier en Suisse. Son objectif est d’assurer, en complément de l’AVS (1er pilier), un niveau de vie décent après la retraite ou en cas de décès ou d’invalidité. Toute personne salariée en Suisse avec un revenu supérieur à CHF 22’680 par an est affiliée à un régime LPP.

Si vous constatez une erreur (salaire incorrect, données personnelles inexactes, oublis de cotisations), contactez immédiatement votre employeur ou votre caisse de pension. Il est important de corriger ces éléments rapidement, car ils ont un impact direct sur vos prestations futures.

Oui, mais uniquement dans certains cas spécifiques :

- Achat d’un logement principal (EPL)

- Départ définitif de Suisse

- Passage à une activité indépendante

- Invalidité totale

- Petits montants (avoir trop faible pour générer une rente)

Tout retrait anticipé réduit vos futures prestations de retraite.

Un rachat vous permet de combler des lacunes dans votre prévoyance et d’augmenter votre future rente. Il est déductible du revenu imposable, ce qui en fait aussi un outil d’optimisation fiscale. Le montant maximal de rachat est indiqué chaque année sur votre certificat.

{kind=link}

{kind=link}