")

AXA propose 4 fonds pour les produits SmartFlex:

1. AXA (CH) Strategy Fund Global Equity CHF (TER: 0.13%)

2. AXA (CH) Strategy Fund Swiss Equity CHF (TER: 0.37%)

3. AXA (CH) Strategy Fund Trends Equity CHF (TER: 0.34%)

4. AXA (CH) Strategy Fund Sustainable Equity CHF (0.24%)

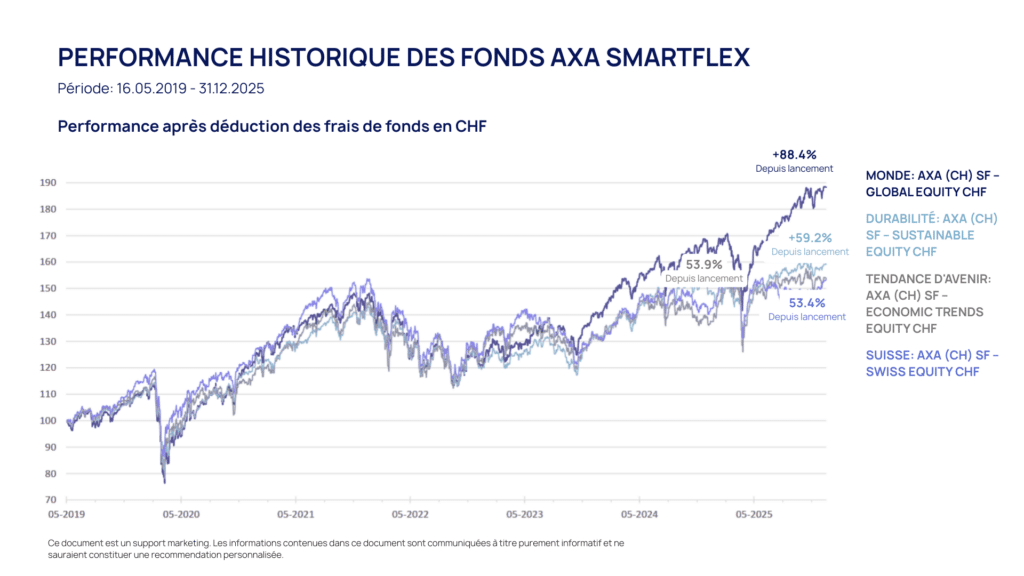

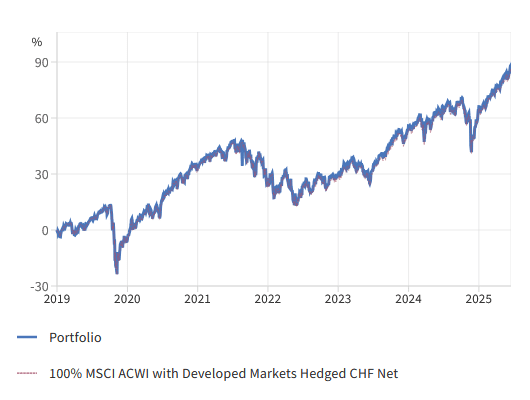

Le fonds avec la meilleure performance historique est le fonds Global Equity CHF (1), un fonds indiciel mondial en gestion passive répliquant le MSCI ACWI, couvert en franc suisse à environ 85 % contre les risques de change. Le TER (coûts annuels) s’élève à seulement 0.13%. La performance depuis le lancement en 2019 s’élève à +87.72%.

Le 3ème pilier AXA s’adresse à toute personne qui veut se constituer un capital à long terme tout en profitant d’un cadre fiscal avantageux.

Il convient particulièrement à celles et ceux qui souhaitent préparer leur retraite de manière proactive, sécuriser leurs proches en cas de décès ou simplement investir de façon disciplinée. Grâce à sa flexibilité, SmartFlex s’adapte aussi bien aux jeunes actifs qu’aux indépendants ou aux familles cherchant un équilibre entre sécurité et performance.

La différence entre le 3a et le 3b est la suivante:

- Le pilier 3a est lié à la prévoyance professionnelle : les versements sont déductibles des impôts, mais les retraits sont encadrés par la loi (retraite, achat immobilier, indépendance, etc.).

- Le pilier 3b, lui, est plus libre : les montants investis ne sont pas fiscalement déductibles, mais l’argent reste accessible à tout moment, et certaines solutions (comme SmartFlex 3b) offrent des avantages successoraux et une protection en cas de faillite.

Dans tous les cas, comparer les 3ème piliers vous permettra de trouver la solution la plus avantageuse pour vous.

Le rendement dépend de la part investie dans le capital orienté rendement (actions) et du thème de placement choisi. Historiquement, les fonds SmartFlex ont affiché des performances solides: le thème « Monde », par exemple, a généré 87.72% de rendement (+10% annualisé) depuis son lancement en 2019. Ce fonds a même surperformé son benchmark, situé à 86.27. Naturellement, les résultats varient selon les marchés et l’horizon d’investissement.

Absolument. Vous pouvez passer d’un thème à l’autre, par exemple du « Monde » à la « Durabilité », sans frais, à tout moment.

La prime annuelle minimale est d’environ 600 CHF pour les versions 3a et 3b. Pour le plan de revenus SmartFlex, l’apport initial doit être d’au moins 15 000 CHF.

Historiquement, les placements en actions ont rapporté plus sur le long-terme que des investissements jugés « sûrs » tels que les obligations ou comptes épargnes. Si vous avez plus de 15 à 20 ans avant la retraite, une part en actions est souvent recommandée pour générer du rendement.

L’important est d’adapter la répartition à votre profil de risque et de réduire progressivement la part en actions à l’approche de la retraite.

En cas d’incapacité de gain, AXA prévoit une exonération du paiement des primes.

Concrètement, si vous devenez incapable de travailler à cause d’une maladie ou d’un accident, AXA prend le relais et continue à verser les primes à votre place, afin que votre plan de prévoyance reste intact.

Le fonctionnement est le suivant :

- Dès qu’une incapacité de gain d’au moins 25 % est reconnue, AXA prend en charge une partie des primes.

- Si cette incapacité atteint 66 % ou plus, vous êtes totalement libéré du paiement des primes.

- Le délai d’attente avant le début de la prise en charge dépend du contrat (3, 6, 12 ou 24 mois selon ce que vous avez choisi).

Pendant cette période, votre plan SmartFlex continue de fonctionner normalement : l’épargne reste investie, les garanties demeurent en vigueur, et vous ne perdez pas vos avantages fiscaux ni votre protection en cas de décès.